Dopo che a livello settimanale i ribassisti non erano riusciti a prendere il controllo della tendenza, le quotazioni di GVS hanno accelerato al rialzo guadagnando oltre il 20% nell’ultimo mese. Nonostante questo rialzo, però, il titolo GVS potrebbe avere interessanti prospettive di crescita.

Il titolo GVS potrebbe avere interessanti prospettive di crescita

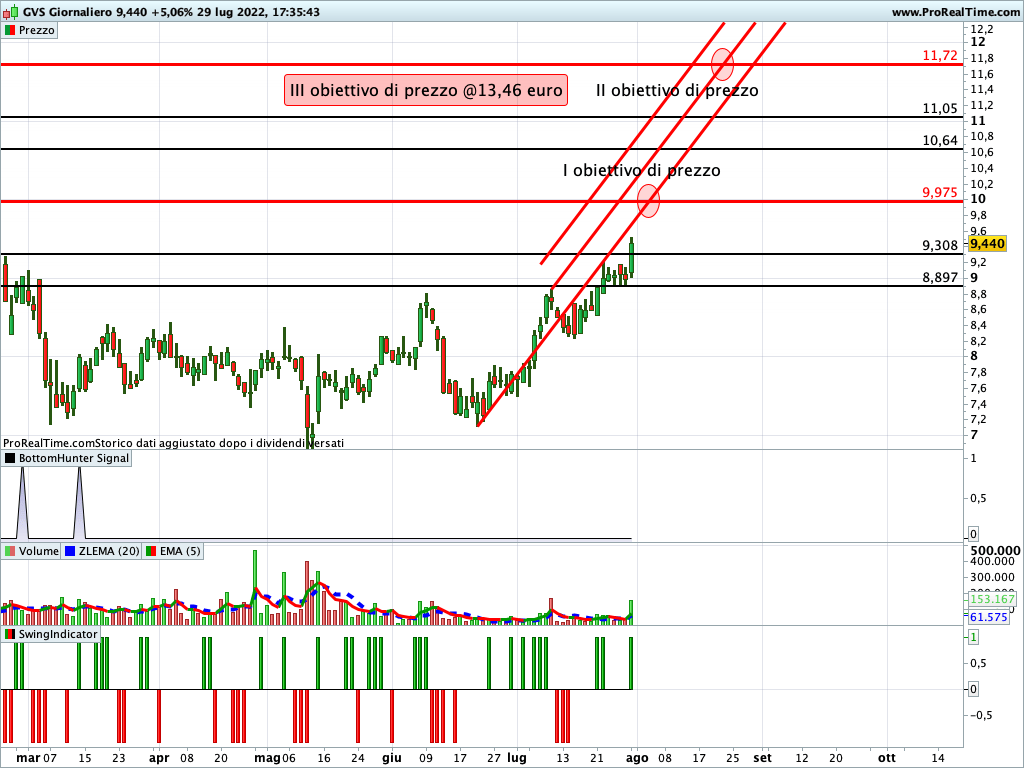

Il titolo GVS (MILGVS) ha chiuso la seduta del 29 luglio a quota 9,44 euro in ribasso del 2,8% rispetto alla seduta precedente.

Time frame giornaliero: le indicazioni dell’analisi grafica

La proiezione in corso è rialzista e al momento non presenta più ostacoli lungo il cammino che porta all’obiettivo più probabile in area 9,95 euro (I obiettivo di prezzo). A seguire, poi, il II obiettivo di prezzo in area 11,72 euro. La massima estensione rialzista, invece, potrebbe andare a collocarsi in area 13,46 euro (III obiettivo di prezzo).

I ribassisti potrebbero prendere il sopravvento nel caso di una chiusura giornaliera inferiore a 8,897 euro. In questo caso il titolo GVS potrebbe ritornare sui minimi in area 7 euro.

La valutazione del titolo GVS

Dopo il rialzo delle ultime settimane, qualunque sia l’indicatore utilizzato il titolo risulta essere sopravvalutato. Ad esempio, il valore dell’azienda in proporzione al fatturato della società, valutato a 5,2 volte le vendite societarie, è relativamente elevato. Un livello che, insieme a quello medio del settore di riferimento pari a 3,2, è elevato in assoluto.

Anche se il rapporto prezzo su fatturato di GVS è elevato in assoluto, parliamo di un PE pari a 33,3, è solo leggermente superiore a quello medio del settore di riferimento.

Tra gli aspetti positivi ricordiamo che il ratio EBITDA/fatturato dell’azienda è relativamente importante e genera margini elevati al netto di svalutazioni, ammortamenti e tasse. Inoltre, le prospettive di evoluzione del fatturato per i prossimi anni sono state riviste al ribasso negli ultimi quattro mesi.

Dall’altro, però, al netto di interessi, tasse, svalutazioni e ammortamenti, i margini dell’azienda risultano particolarmente elevati. Inoltre, l’azienda gode di una posizione finanziaria molto solida dato il livello di liquidità netta e i suoi margini.

Secondo quanto riportato sulle riviste specializzate, l’ultima raccomandazione pubblicata su GVS risale al dicembre 2021. Pertanto è poco realistica. Per dovere di cronaca ne riportiamo i contenuti. Il giudizio era accumulare, con un prezzo obiettivo che esprime una sottovalutazione di circa il 10%.

Approfondimento

Nelle prossime settimane l’euro potrebbe rafforzarsi contro il dollaro