Molto interesse sul titolo che in questo momento quota in area 0,50. Ma come andrà a finire questa storia? Ora spiegheremo secondo le nostre valutazioni perché l’OPA su Telecom non verrà accolta ma verrà rilanciata intorno a un prezzo di 0,80. Di seguito il nostro studio basato su elementi grafici e calcolo del fair value del nostro Ufficio Studi.

Situazione attuale e proiezioni

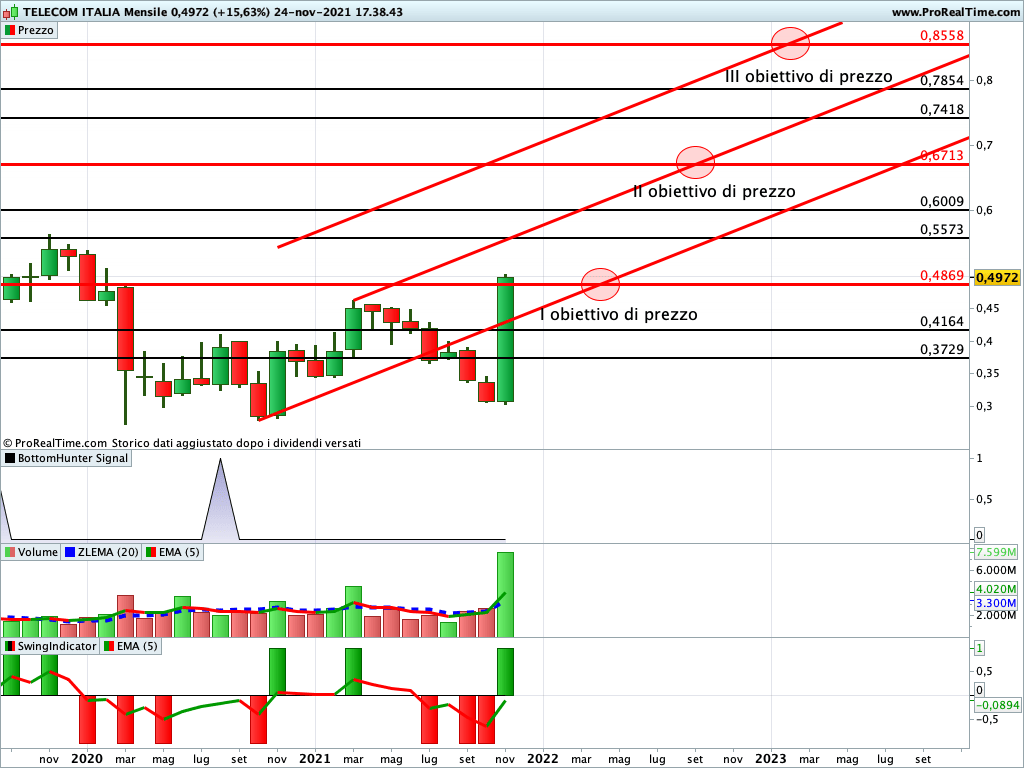

Alla chiusura del 19 novembre, prima dell’offerta del fondo americano KKR, scrivevamo un’analisi di medio periodo sul titolo Telecom (MIL:TIT) in cui indicavamo area 0,46 euro come obiettivo.

Questo obiettivo è stato ampiamente superato a seguito dell’offerta e, quindi, adesso andiamo a guardare il quadro di lungo termine.

Come si vede dal grafico il mese di novembre si avvia a chiudere sopra l’importantissima resistenza in area 0,4869 euro (I obiettivo di prezzo). In questo caso il titolo si avvierebbe verso gli obiettivi successivi in area 0,6713 euro (II obiettivo di prezzo) e 0,8558 euro (III obiettivo di prezzo).

Ovviamente una chiusura mensile inferiore a 0,4869 euro negherebbe lo sviluppo rialzista.

Perchè l’OPA su Telecom non verrà accolta ma verrà rilanciata intorno a un prezzo di 0,80. Studio dei fondamentali

Secondo i nostri calcoli, il fair value è 0,95 euro, mentre il consenso degli analisti è per un prezzo obiettivo di 0,44 euro.

Per confronto riportiamo gli stessi valori anche per due colossi del settore:

Verizon Communications ultimo prezzo 51,66 dollari Fair Value 103 dollari Consenso analisti 59,70 dollari

Deutsche TeleKom prezzo 16,86 euro Fair Value 34 euro Consenso analisti 22,79 euro.

La società Telecom con l’attuale prezzo di mercato a 0,50 euro si presenta come un target d’investimento ad ampio sconto rispetto al suo valore intrinseco e al suo potenziale strategico in un’ottica d’investimento di lungo periodo. I motivi che confermano questa analisi sono confermati dalla valutazione patrimoniale, da quella dei discounted cash flow e da quella per comparazione.

L’offerta proposta dal fondo d’investimento KKR di 0.505 euro per azione potrebbe essere tranquillamente elevata a 0,80 (ma addirittura anche a 1,43 euro per azione) e risultare ancora sempre ampiamente profittevole per l’acquirente.

Riteniamo comunque che il valore di Telecom Italia possa raggiungere anche i 2 euro e oltre entro un paio d’anni

Da un punto di vista operativo, la società è attiva in settori strategici per l’interesse Nazionale Italiano ma anche internazionale in ottica Europea ed Euro-Atlantica incluso il patto NATO. Non può sfuggire all’attenzione degli analisti più scrupolosi che nel portafoglio di Telecom Italia vi siano dei veri e propri gioielli. Ci riferiamo ad esempio alla società Telsy Elettronica Telecomunicazioni S.p.A., che operano nel campo della protezione delle telecomunicazioni e della cybersecurity. Questi settori, in unione alla gestione dati ed accesso alla rete internet, non solo sono d’interesse strategico per il Paese ma anche in un’ottica di macro trend. Ad esempio, come l’Internet delle Cose (IOT) che si dovrà necessariamente servire di una rete dati per poter operare.

Prezzo/Libro e fair value a 1,43

In base al rapporto prezzo/libro di 0.35, il valore contabile della società si aggira oggi attorno a 1,43 euro per azione.

Chiaramente il valore contabile non sempre equivale a quello intrinseco. Però, rifiutare tale valore come prezzo minimo per la valutazione di Telecom (ossia come floor) equivarrebbe a dire una cosa molto grave e difficilmente veritiera.

Ossia che in base allo IAS 36 il principio dell’Impairment Test non sia stato applicato correttamente da chi redige il bilancio e dai suoi revisori.

Per questo motivo riteniamo che il valore di partenza per la cessione di Telecom non possa discostarsi molto da quello contabile di 1,43 euro per azione.

Questo valore viene da noi confermato anche alla luce delle analisi per comparabili con competitors dello stesso settore (come ad esempio Verizon e Deutsche Telekom) e dall’analisi dei discounted cash flow.

Maggiori analisi e dettagli verranno forniti nei prossimi giorni.

Grafico e calcolo probabilistico degli obiettivi dei prezzi

Conclusioni

Il prezzo dellì’OPA potrebbe essere aumentato nei prossimi giorni e settimane anche verso 0,80 (molto poco probabile a 1,43) a sconto rispetto al fair value che abbiamo calcolato. Questo potrebbe apparire un affare a chi detiene attualmente il titolo. Noi crediamo invece che non sarà un affare, anzi. Infatti, noi riteniamo che il titolo possa raggiungere anche prezzi di 2/3 euro per azione e oltre, come spiegato sommariamente nei paragrafi precedenti. Il fondo KKR, a parer nostro, si prepara a fare un grosso affare semmai rilancerà a 0,80 ma poi porterà il titolo fra 2 e 3 euro, se non di più nei prossimi anni. Quanti? Riteniamo pochi!

Ha collaborato all’articolo anche Cosimo Italiano del nostro Staff