Nel corso dell’ultimo mese le quotazioni hanno avuto un’interessante performance che ha portato a un guadagno del 15% circa. Tuttavia nelle ultime sedute abbiamo assistito a un rallentamento della spinta rialzista.

La recente frenata quali conseguenze potrebbe avere su NEXI?

Prima di rispondere a questa domanda ricordiamo che NEXI è stato, tra i titoli a larga capitalizzazione, quello con la performance peggiore.

La recente frenata quali conseguenze potrebbe avere su NEXI?

Le azioni NEXI (MIL:NEX) hanno chiuso la seduta del 4 agosto a quota 8,852 euro, in ribasso dello 0,2% rispetto alla chiusura della seduta precedente.

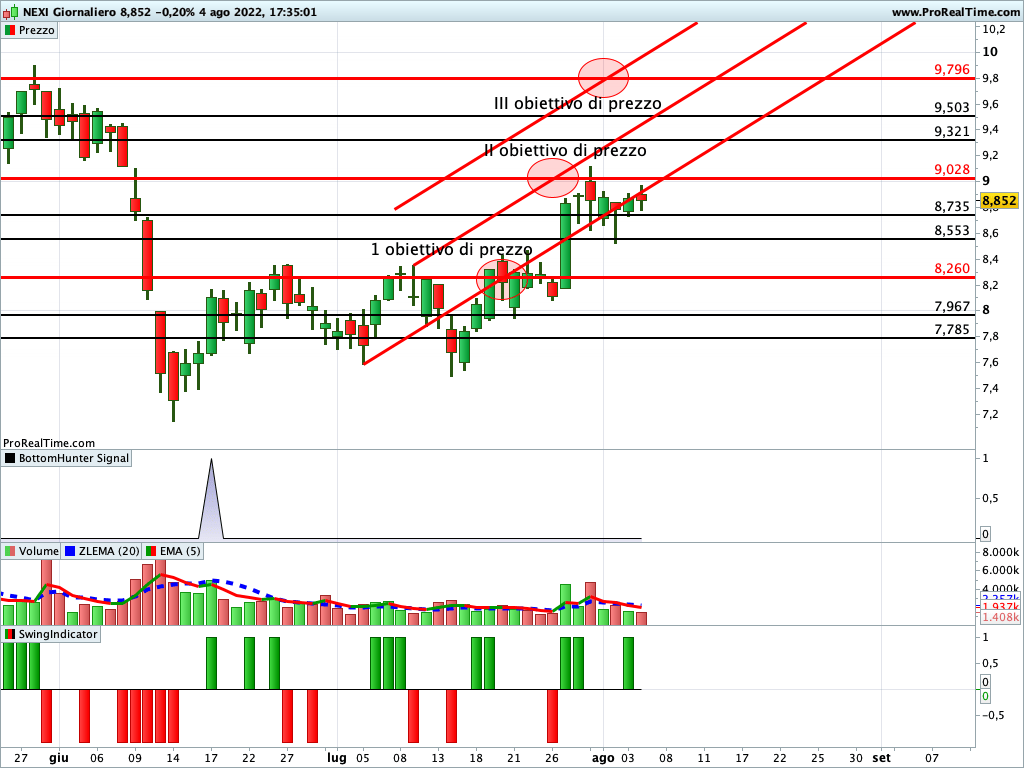

Time frame giornaliero: le indicazioni dell’analisi grafica

La proiezione in corso è rialzista e ha già raggiunto il suo II obiettivo di prezzo in area 9,028 euro. Al superamento di questo livello, che si sta dimostrando molto ostico, le quotazioni potrebbero scattare verso la massima estensione rialzista in area 9,796 euro (III obiettivo di prezzo).

La mancata rottura della resistenza, invece, potrebbe spingere al ribasso il titolo NEXI fino ad almeno area 8,26 euro. Sotto questo livello, poi, la tendenza potrebbe invertire al ribasso, con possibilità di ritorno in area 7 euro.

La valutazione di NEXI

Nonostante il recente rialzo, rimane l’effetto della discesa delle quotazioni di NEXI sui multipli di mercato. A differenza di quanto accaduto nei mesi scorsi, infatti, dal punto di vista della valutazione le cose sono migliorate. Non si trova più, infatti, nella condizione per cui qualunque sia l’indicatore utilizzato, il titolo risulta essere sopravvalutato.

La valutazione del gruppo in termini di multipli di utili appare relativamente elevata. Allo stato attuale, infatti, stando a quanto riportato sulle riviste specializzate, il PE di NEXI è superiore a 100. Un valore che la colloca tra le più costose a livello europeo.

Sia il rapporto Price to Sales che il fair value, invece, esprimono una sottovalutazione del titolo che si aggira intorno al 30%. Questo livello di sottovalutazione, poi, è confermata anche dal Price to Book ratio. Prima di procedere, però, vorremmo sottolineare come, nonostante il Price to Sales esprime sottovalutazione rispetto ai competitors, in assoluto (vale 2,5) è un valore molto elevato.

Le prospettive sugli utili dell’azienda per i prossimi esercizi non sono molto incoraggianti. Ad esempio, il Fair PE, che tiene conto delle prospettive di crescita del titolo e del settore di riferimento, esprime una forte sopravvalutazione.

Secondo quanto riportato sulle riviste specializzate, per gli analisti che coprono il titolo il giudizio medio è comprare con un prezzo obiettivo medio che esprime una sottovalutazione del 40% circa.

Lettura consigliata

Nonostante la sottovalutazione CNH Industrial tentenna in Borsa