Prima dell’estate 2008 termini come spread, rating e subprime erano praticamente sconosciuti. Poi i primi due sono rimasti in pianta stabile tra noi, manco fossero i compagni delle elementari. I subprime invece ce li siamo un pò dimenticati, confidando nell’opera auto-redentrice del mercato. Ma vulpes pilum mutat, non mores. Il mercato cambia pelle, ma non abbandona certe scorciatoie (a dir poco) pericolose. Vediamo dunque quelli che verosimilmente saranno i subprime ai tempi del Covid. Vi diciamo già che a parer nostro la prossima bomba che si abbatterà sui mercati si chiama Clo.

Cosa sono?

Per inquadrare la faccenda occorre anzitutto capire di cosa stiamo parlando. Per Clo (Collateralized debt obligations) ci si riferisce a obbligazioni garantite da collaterale nella forma di crediti originati da prestiti. In soldoni poggiano su debiti che fanno da “garante” all’obbligazione emessa. Un’operazione lecita che traduce in sostanza quella che in gergo va sotto il nome di cartolarizzazione del debito. I timori sorgono quando quei debiti dagli esiti finali incerti vengono incorporati in prodotti dai nomi “innocui”: obbligazioni, appunto. E che, in virtù dei passaggi di mano (grazie ai loro rendimenti sopra la media), si propagano a dismisura sul mercato. Ad esempio non è raro trovare questi prodotti nei portafogli dei fondi pensioni e degli hedge fund. Dodici anni fa in America, alla vigilia del tracollo di Lehman Brothers, tutto questo faceva da sfondo all’incipit della crisi subprime.

Dai subprime ai Clo

I Clo in sostanza vanno a “riciclare” un prodotto finanziario fatto al 90% da prestiti di livello junk in bond investment grade. Li “elevano”, sottacendo i rischi in essi insiti. Che non vengono fuori finché il mercato va sereno e tranquillo. Ma che quando giunge una variabile di forte impatto non resta indifferente e patisce il colpo. Ora, la possibile futura crisi da Clo potrebbe, di converso, avere un insolito primato, ovvero di essere interamente un problema tutto europeo. Considerati i livelli di Clo detenuti da alcuni operatori finanziari continentali.

La prossima bomba che si abbatterà sui mercati si chiama Clo

Secondo quanto riportato da Bloomberg, tutto ha avuto inizio a marzo, quando il mercato del leveraged loans è scricchiolato pesante. Le cui valutazioni sono passate da quota 97 al livello di 76 neanche un mese di tempo. E dopo un decennio di stasi assoluta, senza patemi d’animo particolari. La conseguenza è stata che due fondi hanno liquidato immediatamente i bond destinati alla cartolarizzazione.

I due soggetti sono l’americana Steele Creek Investmente Management e la francese Axa Investment Managers. Le quali hanno atteso un rimbalzo dei corsi da area 76 ad area 87 per liquidare le loro posizioni. Ragioni di opportunismo o evitare il ripetersi della storia? Sicuramente i due colossi hanno avuto la vista lunga e temuto che il rimbalzo post-marzo poteva non aver segnato il giro di boa. Ma solo uno step di un possibile movimento ribassista maggiore. Oltretutto molti componenti che compongono i Clo riceveranno inevitabili downgrading, accrescendo il novero di chi quel giudizio già lo ha.

I Clo e le banche francesi

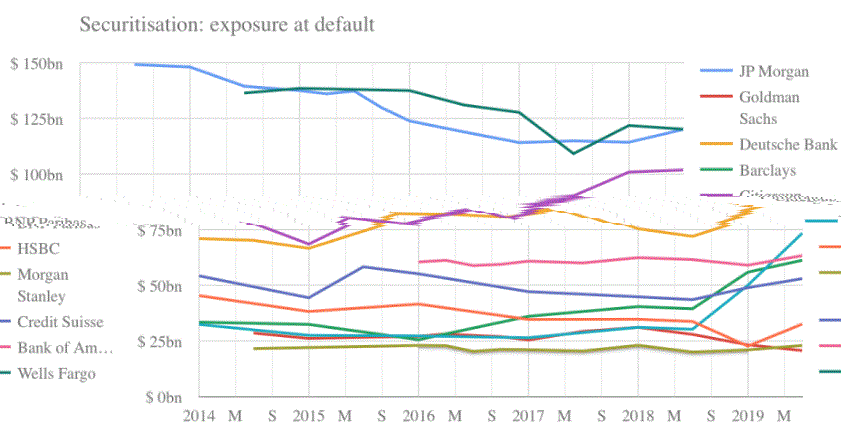

I crolli delle Borse di metà marzo hanno riportato in auge il problema della crisi di liquidità, il c.d. credit crunch. Ora, non è mistero che quando i soldi scarseggiano si inizia sempre col liquidare ciò che ha minore valore. Detta così, i Clo rientrano di diritto in quest’opera di “pulizia”, di vendita a piene mani e a qualunque prezzo. Anche stracciato, pur di liquidarli. Un altro “vicino” problema è che il sistema bancario francese è pieno di questa roba. E non si tratta di insinuazioni ma di quanto studi in materia attestano. La figura in basso (fonte: RiskyFinance) mostra infatti come Axa

sia in buona compagnia: Bnp Paribas, giusto per fare nomi e cognomi. La cui esposizione al mercato Clo è cresciuto esponenzialmente negli ultimi trimestri.

Nel complesso si tratta di un problema non secondario. Se la crisi legata alla pandemia avrà ancora ulteriori strascichi, quanto lo reggerò il mercato dei Clo? I dubbi sono più che tali, per restare solo dei dubbi, e fondati pure. Forse che Christine Lagarde quando a fine aprile ha rimosso il paletto dell’acquisto dei titoli junk stesse pensando anche ai problemi della madrepatria?