Il piccolo sforzo cui ero stato chiamato il titolo BPER Banca è arrivato, solo però dopo un ulteriore ribasso, e le quotazioni sono finalmente partite al rialzo. Era dal febbraio 2021 che non si vedevano sei sedute consecutive al rialzo su questo titolo azionario. Ragione per cui BPER Banca potrebbe essere solo all’inizio di un interessante rialzo.

BPER Banca potrebbe essere solo all’inizio di un interessante rialzo

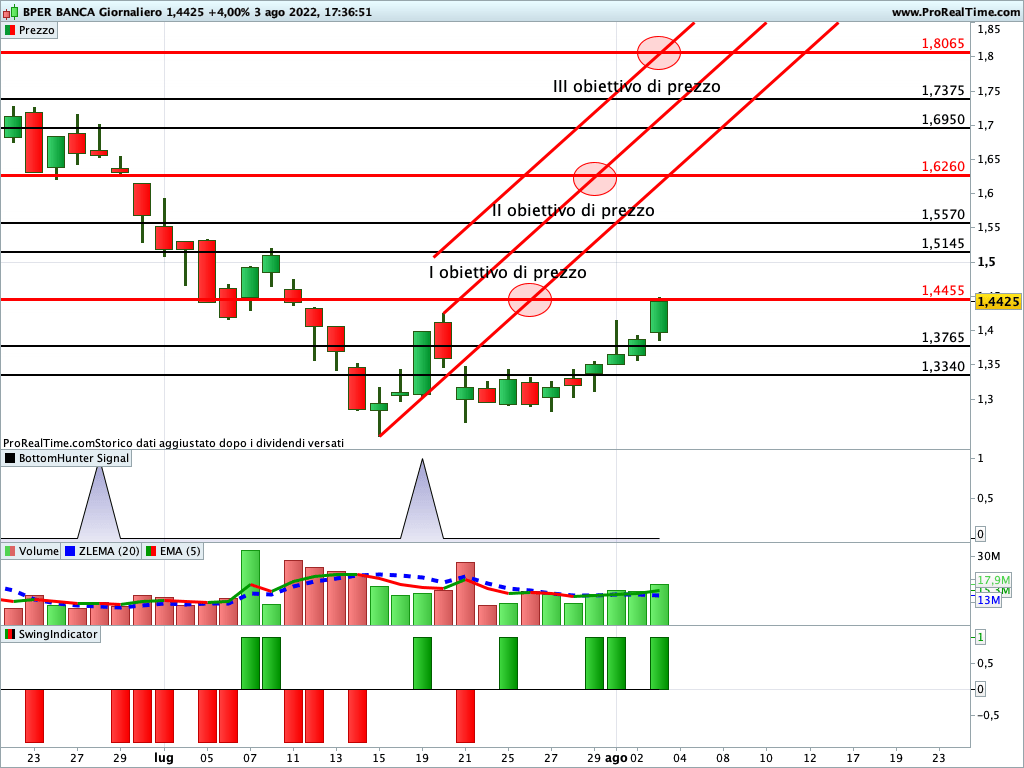

Il titolo BPER Banca (MIL:BPE) ha chiuso la seduta del 3 agosto a quota 1,4425 euro, in rialzo del 4% rispetto alla seduta precedente.

Time frame giornaliero: le indicazioni dell’analisi grafica

Come dicevamo era dal febbraio del 2021 che non si vedeva un rialzo così duraturo sul titolo. Adesso, però, le quotazioni si trovano ad affrontare un importantissimo ostacolo.

Decisive, quindi, saranno le prossime sedute. Soprattutto alla luce dell’importante resistenza che le quotazioni BPER Banca si trovano ad affrontare. Come si vede dal grafico, infatti, il titolo ha raggiunto il I obiettivo di prezzo in area 1,4455 euro. Il suo superamento potrebbe favorire il raggiungimento del II obiettivo di prezzo in area 1,626 euro. La massima estensione del rialzo, invece, potrebbe andare a collocarsi in area 1,80 euro.

La mancata rottura della resistenza, invece, potrebbe riportare le quotazioni in area 1,24 euro. Da notare che questo livello ha rappresentato il minimo da inizio 2021.

La valutazione del titolo BPER Banca

La valutazione di BPER Banca è sotto certi punti di vista è contraddittorio. BPER Banca, infatti, è molto sottovalutato rispetto al suo settore di riferimento qualunque sia l’indicatore dell’analisi fondamentale utilizzato. Ad esempio, il rapporto prezzo su fatturato è pari a 0,7 a fronte di un settore di riferimento che ha un valore medio di 2,8. È interessante notare che 0,7 è un valore non solo molto più piccolo della media del settore bancario, ma anche in assoluto essendo inferiore a 1.

Fa eccezione il fair value, calcolato con il metodo del discounted cash flow, che esprime una sottovalutazione del 25% circa.

Secondo quanto riportato su riviste specializzate, gli analisti sono chiaramente ottimisti sulle prospettive di fatturato e hanno recentemente rivisto al rialzo le stime sull’evoluzione dell’attività.

Anche il rendimento del dividendo è, in prospettiva, molto interessante. Secondo le stime degli analisti, infatti, il rendimento atteso entro i prossimi tre anni sarà superiore al 9%. Allo stato attuale, invece, è di poco superiore al 4%.

Secondo quanto riportato sulle riviste specializzate, per gli analisti il titolo è sottovalutato di circa il 40% con un giudizio medio comprare. Tuttavia, le raccomandazioni sono molto diverse tra loro e questo deve indurre alla prudenza.

Lettura consigliata

Le prossime sedute potrebbero decidere il futuro di BB Biotech