Il settore delle utility da inizio anno non è certamente tra i migliori di Piazza Affari. A fronte di un Ftse Mib che guadagna circa il 20%, infatti, guadagna poco più del 7%. Ad appesantire le utilities ha contribuito soprattutto la pessima performance di ENEL che da inizio anno perde oltre il 15%. Essendo il secondo titolo per capitalizzazione dopo Ferrari, si comprende come questa performance negativa abbia impattato pesantemente su tutto il settore.

Tra le utility A2A registra un segnale ribassista: è arrivato il momento di scappare dal titolo?

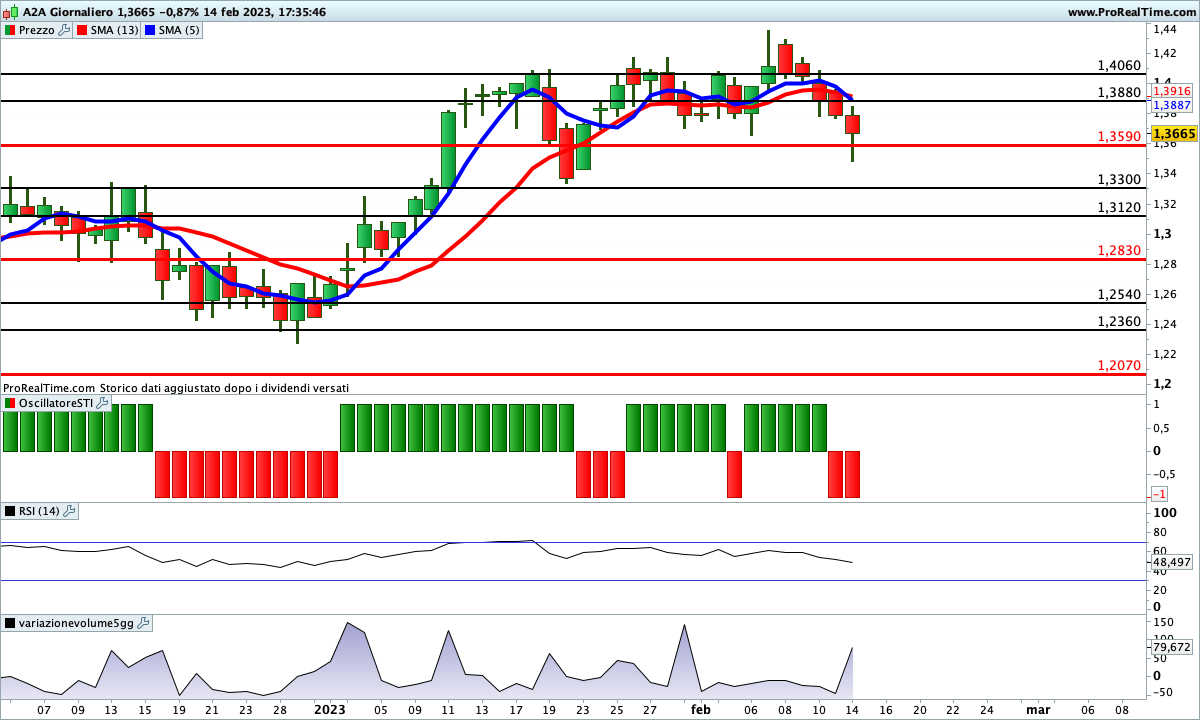

Il titolo A2A (MIL:A2A) ha chiuso la seduta del 14 febbraio a quota 1,3665 €, in ribasso dello 0,87% rispetto alla chiusura della seduta precedente.

Solo qualche giorno fa avevamo indicato in A2A un titolo del settore utilities sul quale puntare. Purtroppo i fatti non ci hanno dato ragione. Le quotazioni, infatti, hanno inanellato cinque sedute consecutive al ribasso. Un pattern che non si vedeva dal giugno del 2022. È naturale, quindi, che le medie abbiano incrociato al ribasso alla chiusura del 14 febbraio.

Tra le utility A2A registra un segnale ribassista, è, quindi, arrivato il momento di scappare dal titolo A2A?

Non è detto. Come si vede dal grafico, infatti, non solo le quotazioni hanno chiuso lontano dai minimi di giornata, ma il fortissimo supporto in area 1,359 € ha retto. Non solo, i volumi sono stati in aumento a testimonianza della forza dei rialzisti che hanno voluto tenere su il titolo.

Ovviamente la mancata tenuta del supporto indicato potrebbe fare precipitare le quotazioni verso l’obiettivo successivo in area 1,283 € e poi 1,207 €.

L’incrocio ribassista sul titolo A2A potrebbe essere meno preoccupante del previsto – proiezionidiborsa.it

Quanto vale il titolo?

La sottovalutazione di A2A in termini dei multipli di mercato è molto importante. Ad esempio, il rapporto prezzo/utili esprime una sottovalutazione di oltre il 50% rispetto a quello medio del settore di riferimento. Inoltre, la società gode di livelli di valutazione interessanti, con un rapporto capitalizzazione su fatturato pari a 0,2. Un livello molto basso rispetto ad altre società del settore e non solo. Secondo questo parametro la sottovalutazione è del 30%. Va detto, però, che con un valore medio pari a 0,3, tutto il settore delle utilities presenta una valutazione media molto bassa secondo questo parametro.

Infine, come dicevamo in precedenza, questo titolo è di grande interesse per investitori in cerca di rendimento. Il dividendo distribuito, infatti, ha sempre avuto un buon rendimento e allo stato attuale è pari all’6%. Anche per il futuro gli analisti si attendono rendimenti in linea con gli attuali.

Secondo quanto riportato su riviste specializzate, gli analisti che coprono il titolo hanno un prezzo obiettivo medio a 12 mesi che esprime una sottovalutazione di circa il 10%. Tuttavia, va sottolineato che la dispersione tra le diverse raccomandazioni è superiore al 20%.