Gli operatori finanziari dovrebbero fare attenzione ad un segnale di non poco conto, che agli esperti non starà sicuramente sfuggendo.

La curva dei rendimenti dei titoli di Stato italiani sta invertendo la pendenza, relativa ad un tratto significativo delle loro scadenze, quello ricompreso tra 6 mesi ed 1 anno.

Ma perché questo segnale è rilevante?

E da cosa dipende tale configurazione?

In questo articolo intendiamo rispondere a questa ed altre domande e, come vedremo, la configurazione che sta assumendo la yield curve riflette sia timori economici, che di tenuta politica del nostro Paese.

Ma procediamo con ordine, aiutandoci con la seguente scaletta tematica.

- Cosa comporta l’inversione della curva dei rendimenti?

- Grafico della curva e caratteristiche salienti

- Il decreto di ieri e fibrillazioni politiche

- Le attese economiche

- Le proiezioni

Attenzione: la curva dei rendimenti italiana sta invertendo!

Cosa comporta l’inversione della curva dei rendimenti?

Occorre premettere, agli altri temi della scaletta, la seguente spiegazione.

Una curva dei rendimenti, relativi ai titoli di Stato di un Paese, è solitamente rialzista lungo l’intero tratto delle scadenze.

Questo fenomeno si verifica perché riflette la naturale legge economica secondo cui mantenere un investimento, in questo caso in titoli di Stato, per un maggior tempo, comporta solitamente maggiori rischi. Conseguentemente, il mercato richiede quindi un rendimento superiore per le scadenze più lontane nel tempo.

Perché, quindi, una curva dei rendimenti dovrebbe assumere tratti a pendenza negativa?

Evidentemente perché lungo quel tratto si inverte il normale comportamento di mercato. Il che significa che scadenze più ravvicinate sono considerate a maggior rischio, rispetto ad altre, più lontane nel tempo.

E tale fenomeno si verifica in presenza di proiezioni di crisi economiche, lungo il tratto a pendenza negativa.

Ad esempio, una tale crisi potrebbe determinare un minor flusso finanziario, legato a minori entrate, rispetto ad un periodo più lontano, quando probabilmente si ritiene che la crisi sia ormai risolta.

E di qui in avanti ecco quindi che la curva tornerà a pendenza positiva.

Proprio per questo motivo, una inversione della pendenza della curva, che diventi negativa, denota proiezione di crisi economica.

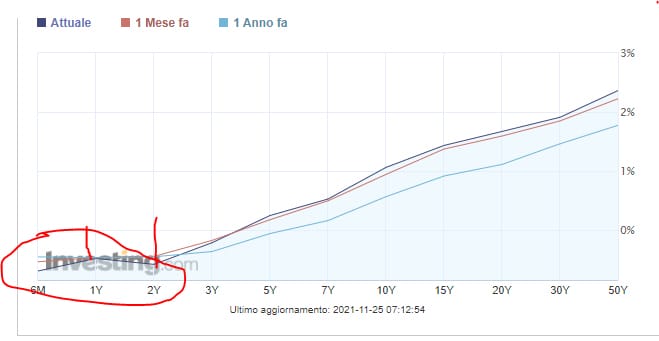

Tanto premesso, passiamo ad analizzare il grafico della curva.

Grafico della curva e caratteristiche salienti

Ecco quindi come si presenta al momento la curva dei rendimenti italiana, che, attenzione, sta invertendo il suo corso.

Il grafico riporta, con diversi colori, la curva di un anno fa, di un mese fa, e quella attuale.

Considerando l’intero tratto della curva, come abbiamo già rimarcato in pregresse analisi, si evidenzia un allargamento della pendenza rialzista, dalla scadenza più a breve sino a quella più a lungo, a proiettare una fase economica espansiva.

Ma, come ben può capitare in diverse situazioni, talora le fasi espansive incontrano periodi intervallati da crisi economica, dovuta ai più diversi motivi.

Tale circostanza viene proiettata oggi da quanto rimarcato nel circoletto in rosso.

Non possiamo infatti non notare che nel tratto tra 1 anno e 2 anni, la curva ha assunto impostazione negativa, con la prima scadenza che, sia pur di poco, è maggiore rispetto a quella biennale.

Il decreto di ieri e le fibrillazioni politiche

Ad avviso di chi scrive, non è un caso che proprio oggi la curva dei rendimenti italiana abbia invertito un tratto iniziale della sua pendenza.

Difficile non ricondurre parte significativa di tale proiezione di crisi, da parte del mercato dei titoli di Stato, al nuovo decreto relativo alle misure di contrasto al Covid 19, varato ieri dal Governo.

Dobbiamo quindi evidenziare alcuni aspetti economici e politici, sottesi alla nuova normativa, per meglio comprendere i risvolti sulla curva dei rendimenti.

Cominciando dai secondi, va sottolineato che questo decreto riflette diverse tensioni politiche, e non tutte le componenti dell’attuale maggioranza di governo l’hanno colto a cuor leggero.

Se con la precedente normativa anche chi contrario a vaccinarsi poteva comunque godere di determinati gradi di libertà ricorrendo ai test, con le nuove norme non è più così. Necessariamente, per godere di alcune libertà, prima garantite con il Green Pass basato anche sui test, dall’entrata in vigore si dovrà invece ricorrere necessariamente alla vaccinazione.

Tranne, ovviamente, per chi guarito, circostanza che assume valore medico analogo ad una vaccinazione.

Quindi, nel complesso, qualcosa che, pur non potendosi formalmente definire obbligo di vaccinazione, ci va molto vicino

Proprio la nuova impostazione della normativa non può non riverberarsi in tensioni politiche. Anche perché non tutti i partiti hanno le stesse posizioni, ed alcuni sono contrari a comprimere i cosiddetti gradi di libertà oltre un certo limite.

Sopra abbiamo parlato di crisi economica, ma la curva dei rendimenti riflette anche sentiment di crisi politica.

Infatti una delle condizioni solitamente attribuite a periodi di espansione o quanto meno di stabilità economica, riconduce alla stabilità politica e governativa, che in un caso, come quello appunto relativo alla nuova normativa, viene indubbiamente compromesso.

Non a caso, rumors confermati da diverse fonti hanno evidenziato soprattutto tensioni con la Lega, e viene da diverse parti attribuita essenzialmente all’opera di pacificazione di un Governatore di Regione, come Fedriga, se probabilmente si è arrivati ad evitare uno strappo che, diversamente, avrebbe anche potuto essere irrecuperabile.

Una situazione che i mercati certo non hanno gradito, non volendo far affidamento solo sull’opera di una singola componente di partito, se non si è assistito ad uno strappo irreparabile.

I diretti interessati hanno ovviamente negato, ma diverse fonti provenienti da quegli stessi ambienti, hanno raccontato qualcosa di ben diverso, che conferma invece la nostra ricostruzione.

La curva dei rendimenti non poteva che prenderne atto.

Le attese economiche

L’attenzione quindi anche sul fatto che curva dei rendimenti italiana stia invertendo. Ma se gli scossoni politici, conseguenti ad un siffatto decreto, sono inevitabili, con altrettanto inevitabili ripercussioni sulla yield curve, anche aspetti giuridici ed economici possono aver destato quanto meno diverse perplessità negli operatori, che poi determinano la configurazione della curva.

Sui primi rinviamo ad ulteriori approfondimenti, meritando un’analisi a parte.

Sui secondi basterebbe formulare un semplice ragionamento.

Ieri Draghi ha parlato di misure inevitabili, a suo parere, per non ricadere in lockdown.

Ma effetti economici negativi non si verificano solo in caso di lockdown.

Dobbiamo infatti domandarci quali possano essere alcuni effetti economici, legati al nuovo decreto.

Intanto, è evidente che se una certa percentuale di potenziali clienti non può accedere ad una serie di attività, queste probabilmente risentiranno di una perdita di fatturato. Altro fattore che certamente non depone a sostegno di una fase economica espansiva.

Ma c’è di più.

Con la precedente normativa, che si diceva essere basata su indicazioni scientifiche, si sosteneva che la presenza di vaccinati e di soggetti sottoposti ai test garantisse una sostanziale immunità.

Evidentemente così non è stato

Ma anche successivi dati epidemiologici hanno confermato quanto da parte nostra sostenuto da tempi non sospetti.

E cioè che anche i vaccinati possano contagiarsi e contagiare.

Ora, purtroppo, ne abbiamo piena conferma.

Ma questo dato non può non influire su certe attese economiche.

Infatti non solo chi contrario ai vaccini, ma anche chi pienamente favorevole, potrebbe desumere, comunque, che non è esclusa una certa possibilità di infettarsi.

Di qui una situazione anche di incertezza, che potrebbe influire sulle prospettive economiche. Quanto meno di tutte quelle attività che risentono del sentiment del momento, frutto anche di alcune riflessioni, come quelle superiormente esposte, ma anche di altre.

Non ultima, in ordine di importanza, la seguente.

Il Green Pass basato solo su guarigione o vaccino non viene richiesto per l’accesso al lavoro, bastando quello con il test

Ma, se in certi locali quest’ultimo non consente l’accesso, a fronte di determinati rischi, evidentemente il rischio non viene meno negli ambienti di lavoro.

Ne consegue, inevitabilmente, che anche le attività economiche in genere possano risentire di una recrudescenza pandemica. Recrudescenza che si manifesti anche in considerazione di quanto appena rimarcato.

Pertanto, il decreto presenta diversi aspetti, che certo i mercati non hanno interpretato come forieri di buone notizie per l’economia, per usare un eufemismo.

Le proiezioni

La curva dei rendimenti si presta peraltro ad interpretazioni differenziate, secondo i diversi metodi utilizzati.

Uno di questi, da parte nostra basato su elaborazioni prevalentemente proprietarie, e che ha dato prova statistica di una certa affidabilità già in passato, permette le seguenti proiezioni.

Il tratto discendente della curva, salvo ulteriori allargamenti, è ricompreso tra 1 anno e 2 anni.

Pertanto una certa interpretazione della curva indicherebbe possibile crisi entro un termine ricompreso tra inizio del tratto negativo, 1 anno, e metà del tratto che cade tra punto di inversione ribassista e punto di ritorno al rialzo, quindi 1 anno e mezzo.

Possibile ripresa prevista tra circa 2 anni.

Ovviamente si tratta di proiezioni dinamiche.

Pertanto si deve tener conto della successiva configurazione futura.

Il tratto negativo potrebbe anche scomparire.

Intanto, però, visto che i mercati tendono ad anticipare anche di 1 anno, 18 mesi le prospettive economiche, il segnale da monitorare con particolare attenzione riguarda le prospettive del mercato azionario.

Nel senso che, con una curva divenuta negativa a partire da una scadenza a breve, non si può escludere anche una reazione di una certa rilevanza.

Per concludere sul tema “Attenzione: la curva dei rendimenti italiana sta invertendo”, possiamo dire che al momento nulla si può escludere a priori, ed occhio, quindi, alla tenuta dei livelli tecnici.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT“