C’è chi, nell’ambito delle scuole di pensiero economico, avversa la politica di creazione di nuova base monetaria, in quanto creerebbe necessariamente inflazione.

Ma la teoria monetarista non afferma sic et simpliciter la semplice creazione di nuova moneta. Almeno non tutte le scuole monetariste.

Vediamo quindi come stanno le cose.

L’inflazione è sempre un male?

Cosa produce inflazione in presenza di politiche monetarie espansive?

PIL e inflazione: conferma delle teorie monetarie

Il Covid-19, causando un netto calo del PIL, ha permesso di creare alcune condizioni, rilevanti per testare alcune teorie sulla politica monetaria.

Un’impostazione tradizionalista vuole che necessariamente la creazione di nuova base monetaria tenda a creare inflazione, e vada scoraggiata, appunto, come la peggiore delle pestilenze.

Ma, a ben vedere, le cose non stanno propriamente così.

La moneta una volta era convertibile in metallo prezioso, tipicamente l’oro.

Finita la convertibilità, da cosa è stato rappresentato il valore della moneta?

Intuitivamente, si potrebbe pensare al PIL.

Di qui il corollario che una politica di creazione di nuova base monetaria non produce necessariamente inflazione.

Cosa succede al valore della moneta in caso di politiche monetarie espansive?

La singola moneta rappresenta una quota parte della ricchezza di un paese, che potremmo ricondurre al PIL.

Se la moneta circolante fosse un miliardo, sarebbe un miliardesimo della ricchezza dell’area di circolazione di quella moneta.

Facciamo un piccolo esempio puramente teorico, tanto per intenderci.

Un piccolo Paese ha un PIL di soli 10 miliardi, considerando i beni e servizi che compongono il PIL a prezzi correnti e moltiplicando questi prezzi per il numero di ogni bene o servizio realizzato.

Questo Paese usa una moneta, il cui quantitativo circolante è 10 miliardi.

Secondo voi, che valore ha questa moneta?

A parte alcuni effetti legati alla velocità di circolazione monetaria, che tralasciamo, ipotizzando di non conoscerla, tendenzialmente il valore sarà pari a: 10 miliardi/10 miliardi, cioè 1.

Ipotizziamo che la Banca Centrale di quel Paese raddoppi il quantitativo di moneta circolante, a parità di PIL.

Il valore sarà quindi: 10 miliardi/20 miliardi, da cui 0,5.

Effettivamente, il valore della moneta è diminuito della metà.

Ma se il PIL, al pari della quantità di moneta circolante, fosse raddoppiato, avremmo avuto: 20 miliardi/20 miliardi, da cui sempre 1.

Questo esempio tende a dimostrare, teoricamente per il momento (ma presto vedremo che anche nella realtà le cose tendono a comportarsi in questo modo) che il valore della moneta non dipende solo dal quantitativo di moneta circolante, ma anche dalla presenza o meno di dinamiche espansive o recessive.

Le cose sono comunque ancora un po’ più complicate, ma volendo semplificare alcune dinamiche, possiamo ricondurre il tutto al quantitativo di moneta circolante e alla presenza di un PIL in crescita o decrescita.

Concreti esempi economici: USA ed Eurozona

Come dicevo sopra, il Covid-19, o meglio, le sue conseguenze economiche hanno consentito una concreta sperimentazione di queste tesi.

Infatti, prima della pandemia sia la BCE, che la Fed, avevano messo in atto politiche espansive della base monetaria, i famosi quantitative easing.

Negli USA questa politica monetaria si è accompagnata ad un PIL su livelli di crescita decisamente superiori al complesso dell’Eurozona, e l’inflazione era oscillata più o meno in un range stabile sul lungo termine.

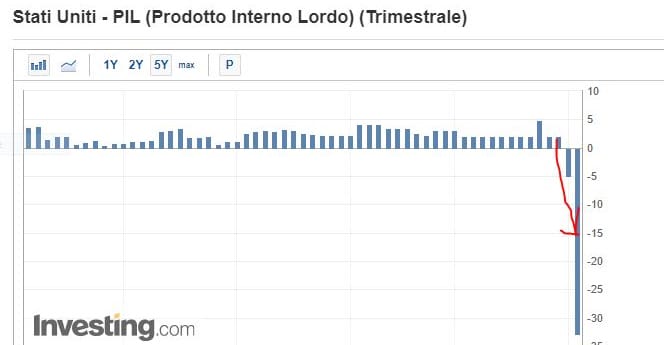

Di seguito il grafico di PIL e inflazione USA.

Questi grafici dimostrano quindi che, nonostante l’ingente quantitativo di nuova massa monetaria circolante derivante dal QE della Fed, abbiamo assistito ad una dinamica inflattiva sostanzialmente contenuta in una fascia orizzontale di oscillazione.

Invece un’impennata è evidente nella parte finale sulla destra del grafico.

Guarda caso, in corrispondenza del crollo del PIL, ecco un’impennata dell’inflazione. Pare quindi ragionevole che questo rialzo dei prezzi si spieghi con la rilevante riduzione del PIL, associata alla creazione di nuova base monetaria.

PIL ed inflazione nell’Eurozona

Passiamo ad osservare PIL ed inflazione nell’ambito dell’Eurozona.

Anche in questo caso, sia pure in misura meno accentuata, possiamo cogliere una risalita dei prezzi, in presenza di un PIL al ribasso.

Ancora una volta, quindi, possiamo cogliere una delle principali motivazioni delle dinamiche dei prezzi legate a politiche monetarie espansive, in presenza di determinate condizioni macro.

Conclusioni

le indicazioni teoriche e le concrete esperienze storiche macroeconomiche, con particolare riferimento a quelle USA, tendono a dimostrare che la produzione di nuova moneta circolante non è necessariamente collegata a dinamiche di tipo inflattivo.

Proprio i recenti, bruschi cali del PIL, collegati alla pandemia da Covid-19, tendono a dare ulteriore conferma di tale prospettiva.

Ne consegue che tra gli strumenti finalizzati anche alla riduzione del debito, possa annoverarsi anche la creazione di nuova moneta.

La visione corretta di una nuova politica monetaria espansiva, senza le restrizioni in stile Maastricht, non afferma, infatti, che si debba utilizzare tout court la politica monetaria, ma che questa va rapportata alle dinamiche espansive dell’area economica interessata, per determinarne i limiti quantitativi.

In altri termini, per evitare dinamiche particolarmente negative sotto il profilo inflazionistico, occorre che la produzione di nuova moneta sia quantitativamente collegata ad alcune variabili, come il PIL.

In ogni caso, non va dimenticato che un moderato livello di inflazione è, anzi, necessario allo sviluppo dell’economia.

Pensiamo a cosa succede nei casi opposti, di deflazione.

Spesso, se si diffonde l’aspettativa di prezzi futuri più bassi, molte persone tendono a rinviare anche acquisti già programmati, confidando di poter spendere di meno in futuro. Si incrina quindi la domanda di mercato e le aziende soffrono, accumulando scorte di magazzino e riducendo fatturato e margini reddituali.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”