La discesa cui abbiamo assistito nell’ultimo anno e che ha portato le quotazioni da area 40 euro giù fino in area 17 euro, potrebbe avere anticipato i brutti dati societari recentemente pubblicati da De Longhi e relativi ai primi sei mesi del 2022. In questo periodo di forte incertezza causata dalla pandemia e dai conflitti geopolitici, i ricavi e i margini sono in rallentamento. In particolare, il secondo trimestre, ha visto ricavi in calo di circa il 6%. L’azienda, tuttavia, conferma le linee strategiche di medio termine.

Nonostante questi dati non proprio esaltanti, però, ancora una volta si conferma il famoso di Borsa “buy the rumors, sell the news”. Il titolo, infatti, ha reagito bene ai dati e dopo un anno per De Longhi la svolta potrebbe essere vicina.

Dopo un anno per De Longhi la svolta potrebbe essere vicina

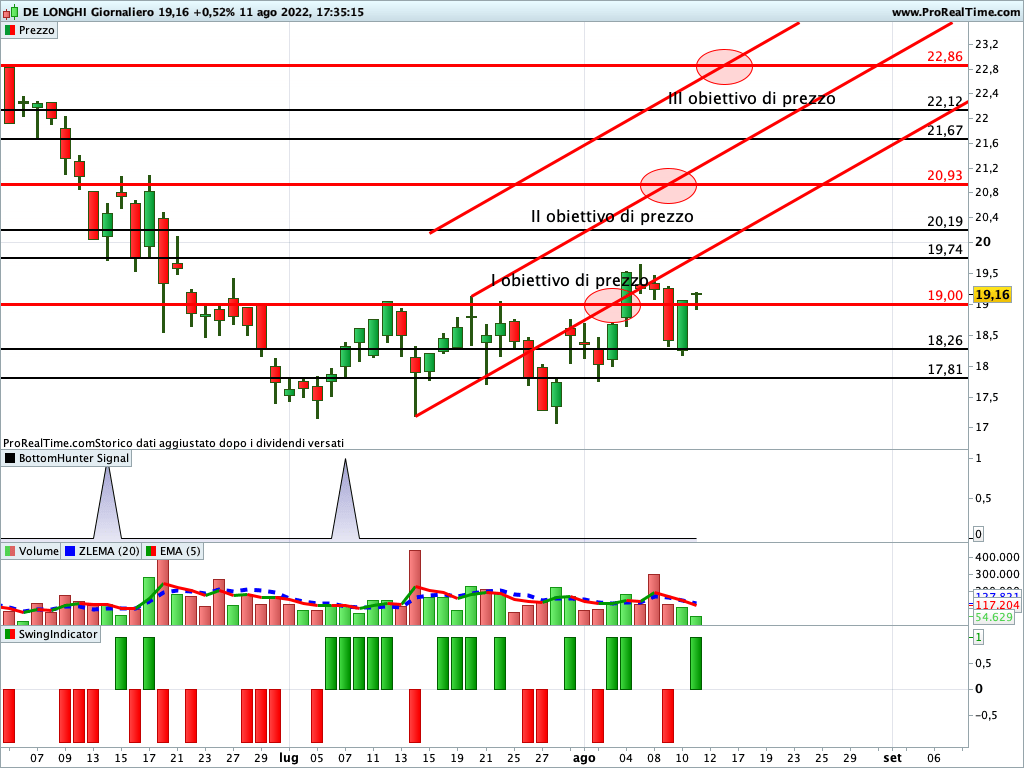

Il titolo De Longhi (MIL-DLG) ha chiuso la seduta dell’11 agosto a quota 19,16 euro, in rialzo dello 0,52% rispetto alla seduta precedente.

Time frame giornaliero

Come si vede dal grafico, la tendenza in corso è rialzista e la seduta dell’11 agosto ha visto la conferma della rottura al rialzo della resistenza in area 19,00 euro (I obiettivo di prezzo). A questo punto potrebbero aprirsi le porte al raggiungimento del II obiettivo di prezzo in area 20,93 euro. La massima estensione al rialzo, invece, potrebbe andare a collocarsi in area 22,86 euro (III obiettivo di prezzo).

Una chiusura giornaliera inferiore a 19 euro, invece, potrebbe aprire le porte a una discesa almeno fino in area 17 euro.

La valutazione del titolo De Longhi

Dopo la semestrale, la stima dei parametri attraverso i quali stimare la valutazione del titolo è cambiata. I multipli di mercato, quindi, sono tornati a esprimere sopravvalutazione come sempre in passato. Ad esempio, con un rapporto prezzo su utili di 13,6x il titolo De Longhi è sopravvalutato di circa il 15%. Questo livello di sopravvalutazione è confermato dal rapporto prezzo su fatturato che è pari a 0,9, da confrontare con una media del settore di riferimento pari a 0,8. Va anche detto, però, che 0,9 è un livello in assoluto relativamente basso. Secondo il Price to Book ratio, invece, le quotazioni di De Longhi sono in linea con quelle dei competitors.

Solo il fair value, calcolato con il metodo del discounted cash flow, esprime una sottovalutazione di circa il 30%.

Ricordiamo che dal punto di vista della situazione economica la società presenta degli ottimi numeri. L’indice di liquidità, infatti, è molto superiore a 1 e il rapporto tra debito e capitalizzazione è pari a circa il 60%.

Secondo gli analisti che coprono il titolo, però, il consenso medio è accumulare con un prezzo obiettivo medio che esprime una sottovalutazione di circa il 20%.

Lettura consigliata

La raccolta di Azimut vola ma il titolo in Borsa è come bloccato