Quando andiamo nei vari negozi di informatica facciamo sempre caso alle varie caratteristiche dei personal computer e all’80% leggiamo il nome del produttore leader dei microprocessori e schede madri: Intel (NASDAQ:INTC).

Intel è leader mondiale nella produzione e commercializzazione di microchip e processori con una quota pari all’80%.

Attualmente, visto che ora è presente una più forte competizione, la società sta tentando di diversificare mediante diverse acquisizioni nei settori di produzione di chip per soluzioni wireless.

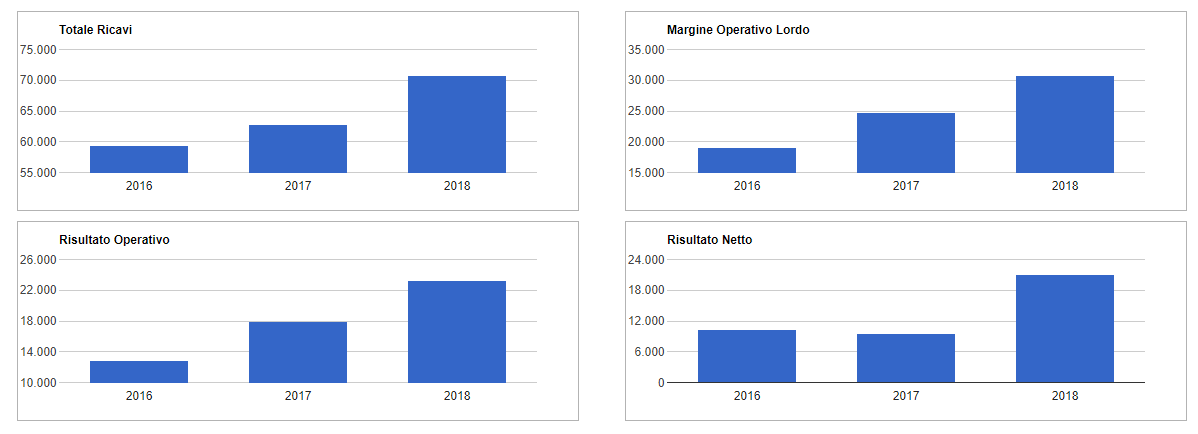

Un bilancio a dir poco eccezionale

Intel è senza ombra di dubbio la società del settore tecnologico tra le più solide e redditizie dal punto di vista finanziario e al tempo stesso non disdegna una buona crescita.

Uno dei motivi per i quali Intel è un titolo tecnologico da comprare che potrebbe spiccare il volo è grazie al bilancio del triennio 2016 – 2018 praticamente eccelso:

– i ricavi aumentati del 19,30%

– l’Ebitda (MOL) ha registrato un’ottima crescita, + 61,1%

– superba crescita dell’Ebit (risultato operativo) che ha registrato un aumento dell’81,11%

– utile d’esercizio ha lo scettro per la miglior performance, registrando un’eccezionale + 104%.

Un 2019 di consolidamento della posizione leader

L’anno in corso ha segnato una leggera frenata per Intel, anche a causa della più volte trattata guerra commerciale tra USA e Cina, infatti il fatturato è rimasto allo stesso livello invece l’Ebitda, l’Ebit e l’utile netto sono diminuiti rispettivamente del 7% – 12% – 12%.

Il motivo per il quale Intel è considerato un titolo tecnologico da comprare che potrebbe spiccare il volo è grazie a diversi ottimi parametri di crescita:

1. il titolo è considerato sottovalutato del 5%;

2. il P/E ratio è largamente quasi 3 volte inferiore alla media del settore

3. crescita nei prossimi 3 anni costante, +2,2%. Ma occorre considerare che nei 5 anni passati la crescita annua è stata del 13%;

4. Intel ha i margini di profitto più alti del mercato

5. nell’ultimo anno gli utili sono stati superiori rispetto ai concorrenti del 16,2%

6. ottimo ROE, di gran lunga superiore della media del settore, 26% vs 9,9%

Strategia operativa

Il prezzo è attualmente a quota 58,31$, vicino al massimo annuale a 59,59$.

Entrare long alla conferma della chiusura giornaliera superiore a 59,60$ con stop loss a 55,30$ con due obiettivi di lungo periodo (12/18 mesi):

a) obiettivo 1 a 68$ (fine anno 2020, target medio analisti banche d’affari)

b) obiettivo 2 a 75$ (primo semestre 2021).

Approfondimento