C’è un titolo azionario quotato recentemente che sembra essere pronto per il riscatto ed è anche sottovalutato del 45%. È ormai assodato che le new entry sui mercati abbiano serie difficoltà e gli esempi nello scorso anno sono davvero tanti. Azioni come Meyond Meat (NASDAQ:BYND), Lyft (NASDAQ:LYFT) o Uber (NYSE:UBER) sono solo alcuni dei nomi che hanno perso mediamente il 35% dalla loro IPO.

Non tutti i titoli però sono necessariamente da dimenticare e tra questi c’è sicuramente Pinterest (NYSE:PINS), considerato un importante Social Network.

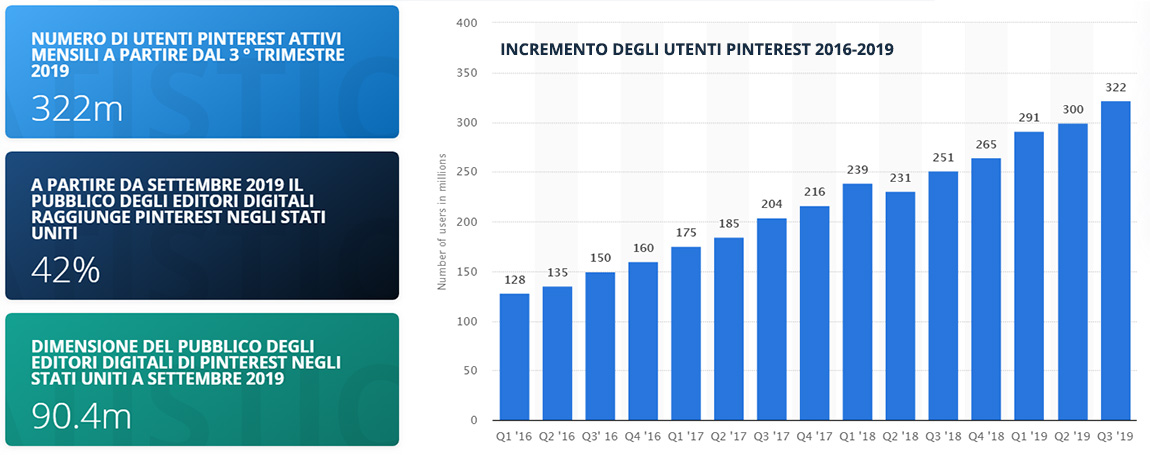

È la piattaforma di condivisione di idee e attività più famosa nel suo genere, con il primato di esser stato il più veloce della storia a raggiungere 10 milioni di visitatori unici mensili. Nel grafico sottostante è possibile vedere l’incremento di utenti dal 2016 al 2019

Nonostante il settore in cui opera Pinterest sia molto competitivo, i dati risultano essere positivi in un’ottica di lungo periodo. I ricavi dal settore pubblicitario, infatti, sono aumentati del 60% proporzionalmente alla crescita degli utenti.

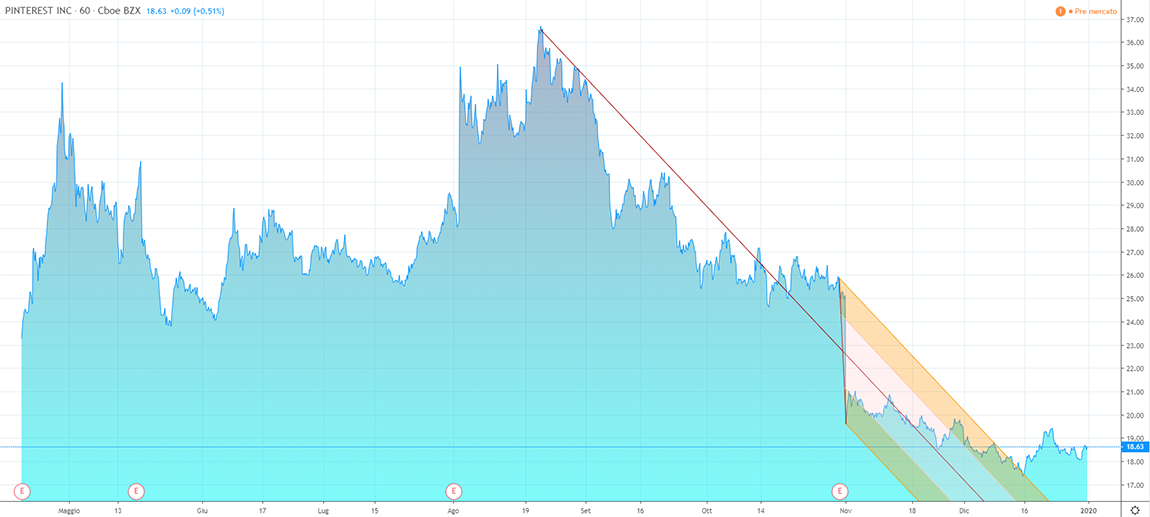

Pinterest è un titolo sottovalutato del 45%. Ci sarà la ripresa nel nuovo anno?

I dati del terzo trimestre 2019 sono stati superiori alle attese, nonostante un crollo consistente tra ottobre e i primi di dicembre. Da considerare anche che la IPO è avvenuta a metà aprile. In quest’ottica molti analisti valutano la perdita su base annuale del 23% come abbastanza fisiologica.

Effettivamente se analizziamo il comunicato dell’azienda sul terzo trimestre 2019, le entrate sono cresciute del 47% di anno in anno e l’EBITDA rettificato è stato di 4 milioni di dollari.

Aanalizzando il grafico viene fuori un quadro interessante. A metà dicembre dello scorso anno il titolo azionario Pinterest sembra essere uscito da un canale ribassista che con forza perdurava da ottobre. L’outlook a questo punto deve essere basato necessariamente su fattori di tipo sociologico (interesse in crescita degli utenti) e di tipo societario (utili e flussi di cassa). Da un punto di vista della valutazione sembra ci siano tutti i presupposti per una crescita futura, visto che al momento il titolo è sottovalutato del 45.8%, stando al fair value attuale di 34.37$ e la chiusura di seduta del 31 dicembre a 18.64 dollari.