Chi non sognerebbe un rendimento da dividendo superiore al 10% all’anno? Investire in Borsa e soprattutto nell’azionario può portare sicuramente a grandi profitti. Ma una marcia in più è rappresentata decisamente da quelle aziende quotate che possono permettersi una distribuzione degli utili agli azionisti.

Ed è inutile dire che maggiori sono i flussi di cassa, maggiori potranno essere i rendimenti su base annuale delle cedole. Per molti investitori, infatti, i dividendi rappresentano una sorta di sicurezza, paragonabile ad uno stipendio o una pensione. Certo, a differenza di uno stipendio o pensione che sia, nella norma i dividendi hanno cadenza trimestrale o semestrale, almeno nella stragrande maggioranza dei casi.

Il settore Real Estate

Nel caso di studio di oggi però abbiamo scovato un titolo azionario che ha alcune caratteristiche molto interessanti. Si tratta di AGNC Investment (NASDAQ:AGNC), una società del Maryland che opera nel settore immobiliare. Essendo strutturata come Real Estate Investment Trust (REIT), deve sottostare alle attuali leggi statunitensi che regolano tali tipologie di società.

In poche parole, se da una parte i profitti derivanti dagli immobili di proprietà non vengono tassati, queste aziende sono obbligate a distribuire circa il 70% degli utili sotto forma di dividendi. Ed ecco allora svelato perché il REIT hanno i rendimenti da dividendi così elevati.

Un rendimento da dividendo superiore al 10% all’anno per AGNC Investment

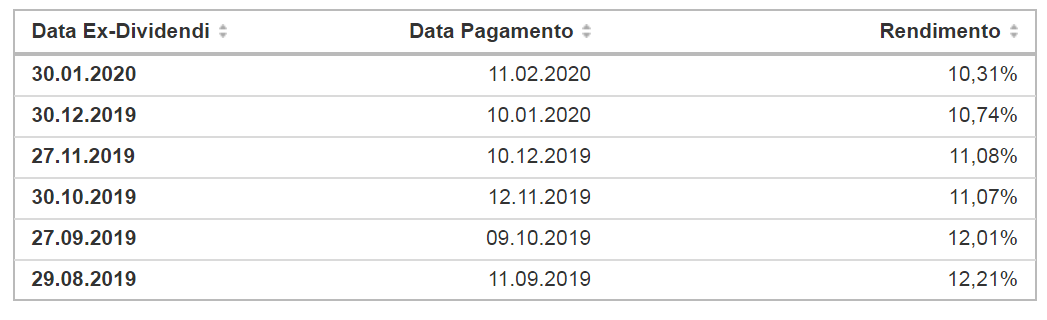

Una delle cose che rende maggiormente appetibile il titolo AGNC Investment è Il rendimento da dividendo annuale del 10,31% distribuito mensilmente. E come si nota dalla tabella sottostante è arrivato anche a percentuali superiori nel tempo.

Un titolo enormemente sottovalutato

Grazie al suo fair value di 45.01$ e la chiusura del 4 febbraio a quota 18.63 dollari, il titolo risulta sottovalutato del 141,6%. Tra gli altri fattori positivi troviamo una stima sulla crescita straordinaria degli utili del 94,76% all’anno.

Nonostante i fattori che sembrerebbero far pensare ad uno strong buy e la ripresa del titolo dalla metà di settembre scorso, il consensus per il momento è impostato su HOLD per 4 dei 5 analisti che lo seguono.