In questi giorni di sostanziale incertezza su molti fronti, una particolare attenzione da parte degli operatori finanziari è stata dedicata allo spread, in particolare quello relativo al tasso del nostro btp decennale rispetto alla pari scadenza del bund tedesco

Tipico indicatore, secondo la prevalente interpretazione, particolarmente affidabile del rischio paese, in particolare della sostenibilità del debito pubblico.

Come ho avuto più volte modo di rimarcare, nelle mie analisi, questo indicatore potrebbe comunque essere non sempre veritiero della effettiva percezione di un rischio da parte dei mercati.

Potrebbe quindi succedere che, ad esempio, il rendimento del bund scenda, e che scenda pure quello del btp decennale.

Tuttavia, se il rendimento del bund scende più di quello del btp, lo spread comunque salirà.

Eppure, una discesa dei rendimenti esprime maggior fiducia. Come è quindi possibile che lo spread, invece, salga?

Proprio questi fenomeni dimostrano che lo spread non è poi un indicatore così attendibile del rischio. Basta ragionare un attimo, seguendo l’esempio di sopra.

Un indicatore ben più attendibile è la curva dei rendimenti ed in particolare la sua pendenza rialzista o ribassista.

Tra spread e curve dei rendimenti: quali prospettive?

Volendo scegliere un indicatore della sostenibilità dei conti pubblici, ma anche proiettivo di fasi economiche espansive o recessive, non avrei molti dubbi: senz’altro la curva dei rendimenti.

Strumento che, correttamente interpretato, mi ha consentito di proiettare anticipatamente molti scenari, poi concretamente realizzatisi, nonostante sembrassero contrastare con le indicazioni anche di autorevoli analisti, compresi quelli della Fed, Yellen in testa.

D’altra parte, forse in pochi si sono domandati se lo spread, al pari di qualsiasi asset, non corrisponda, più che a logiche di rischio, a logiche cicliche.

Ci avete mai pensato?

Come un qualsiasi asset che va da un minimo ad un altro minimo, formando cicli più o meno regolari, nello stesso modo potrebbe comportarsi lo spread.

In fondo, anche le borse funzionano così.

Eppure, proprio sui minimi, al culmine del pessimismo, sappiamo che saranno ancora lì, pronte a ripartire lungo il loro trend secolare di sempre, che è rialzista.

Ebbene, proviamo a dare uno sguardo al seguente grafico a barre mensili dello spread btp – bund 10 anni:

Mi pare abbastanza evidente che si possano individuare cicli dello spread, con quello in corso diretto verso un bottom verso marzo 2022.

I cicli sono stati suddivisi nei canonici quattro sottocicli, e si nota che i massimi, come da regola canonica, si formano in genere nel secondo sottociclo, in caso di ciclo ribassista, o nel terzo, in caso di ciclo rialzista.

Altra regola importante: occorre considerare il range chiusura – apertura di ogni sottociclo. Se rialzista, l’intero ciclo si considera sino a quel momento rialzista, e tale viene proiettato il prosieguo, e viceversa. Il quarto sottociclo dovrebbe sempre essere al ribasso, salvo troncatura ciclica rialzista, ma non intendo soffermarmi su eccessivi tecnicismi.

Basti dire che, ad esempio, inversioni al ribasso ci saranno, in un ciclo rialzista, quando il singolo sottociclo chiuderà più basso della sua apertura, e viceversa.

Proprio questo mese siamo arrivati a metà ciclo, ma il sottociclo che si chiude questo mese ha avuto chiusura inferiore alla propria apertura. Questo implica, secondo quanto abbiamo detto sopra, che ora il ciclo dovrebbe volgere al ribasso, del resto come da proiezione grafica del semicerchio verde. Le probabilità volgono quindi a favore di un ribasso dello spread.

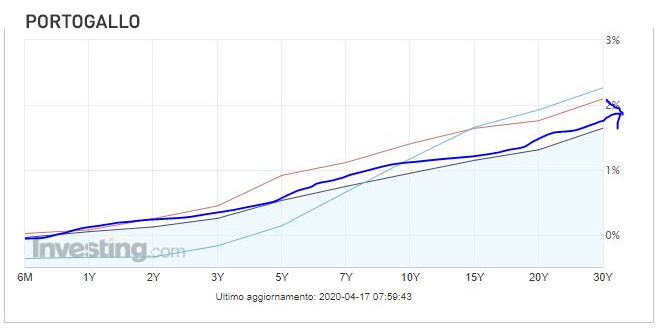

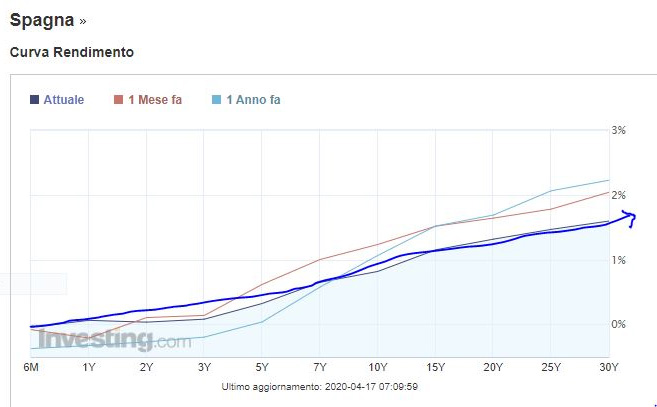

Curve dei rendimenti

Come dicevo, importante indicatore della salute dei titoli pubblici, come di qualsiasi altro tipo di obbligazione, sono le curve dei rendimenti, ed allora diamo un’occhiata a quella nostra e di paesi con caratteristiche simili, quelli cosiddetti del sud Europa, come Spagna e Portogallo.

Come notiamo, tutte curve rialziste.

Probabilmente la dinamica di tale indicatore si spiega, per un verso a fronte degli interventi espansivi della BCE.

Ma, per altro verso, anche a fronte di prospettive complessivamente positive.

Una conferma dall’interrelazione economica

Probabilmente, i mercati confidano anche nella realtà strettamente interrelata dell’economia dei paesi europei.

La Germania, principale oppositrice all’ipotesi eurobond, è strettamente correlata all’economia italiana, sia sul lato dell’offerta, che della domanda.

Sul lato della domanda, cioè dell’import, perché settori significativi dell’economia tedesca, come l’automotive e, in generale, la meccanica, richiedono forniture di ditte italiane e, qualora queste si trovassero in difficoltà a fornirle ai tedeschi, anche aziende tedesche riscontrerebbero non pochi problemi. Basti considerare la seguente dichiarazione di Federmeccanica: “…la Germania è anche il paese che più di tutti gli altri paesi del mondo ha bisogno della meccanica italiana.”

Chi conosce un po’ di gestione aziendale, sa poi che non è così facile la sostituzione dei fornitori.

Non parliamo poi del lato dell’offerta, dell’export tedesco, sul quale l’Italia costituisce un rilevante contributo.

La Germania non potrebbe fare a meno di questo sbocco commerciale verso il nostro paese.

Ecco anche uno dei motivi, che fanno propendere i mercati obbligazionari per una futura prospettiva di risoluzione dei problemi in sede di confronto europeo.

Quindi crisi sì, ma con proiezione di prossima fuoriuscita, e di risoluzione dei problemi internazionali.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT