Campari Group (MIL:CPR) è uno dei più grandi player del mondo del settore alimentare, tra i leader mondiali nella produzione di bevande alcoliche.

Il suo canale di distribuzione comprende oltre 50 marchi che si estendono tra focus globale, regionale e locale; ricordiamo tra tanti:

– Aperol

– Appleton Estate

– Campari

– Grand Marnier

Attualmente il Gruppo controlla il 45% dei marchi globali e ha un canale distributivo su scala globale che raggiunge oltre 190 Paesi nel mondo.

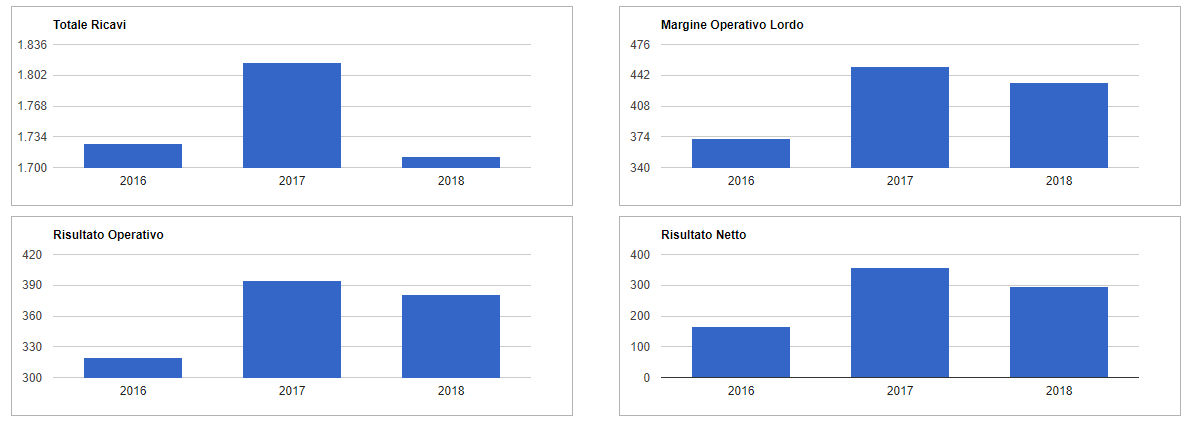

Bilancio solido

Campari, dal punto di vista aziendale, è visto da molti come un Gruppo “solido”, con “alta redditività” e “rapida crescita”.

Infatti, il bilancio si dimostra molto solido e con alcune voci a crescita costante:

– Il fatturato è rimasto quasi invariato, -0,86%

– Il MOL (Ebitda) è cresciuto del 17,6%

– L’utile dell’esercizio è cresciuto del 78%

Ottime notizie anche da punto di vista patrimoniale:

Si è registrato un miglioramento del rapporto debt to equity (più il rapporto è basso, più la struttura finanziaria è equilibrata) che passa da 0,63 a 0,39.

Crescita del 2019 a due velocità

La società ha chiuso il primo semestre con una performance costante e solida dal punto di vista della profittabilità.

Infatti, rispetto all’anno precedente:

– I ricavi sono cresciuti del 9% e il MOL è balzato a +14,4%

– Nonostante un utile rettificato registrato a + 11%, l’utile complessivo ha registrato un calo del 16,6%.

La crescita dei ricavi operativi del Gruppo ha portato Campari ad essere un titolo azionario sopravvalutato.

Da monitorare comunque il titolo per un probabile rialzo nel 2020 grazie ad una serie di acquisizioni nell’anno in corso.

Strategia di investimento sul titolo

Come si presenta il trend di breve termine questo titolo azionario sopravvalutato?

Attualmente il prezzo del titolo è a quota 8,1650€.

Nel breve periodo si prospetta un ritracciamento in zona 8,00/7,496€, probabile area da dove potrebbe ripartire un ulteriore swing al rialzo con ottime percentuali di profitto.

Infatti, il titolo storicamente cresce annualmente in media del 21,85%, con picchi del 39%.

Gli obiettivi di medio/lungo termine (6/12 mesi) rimangono sempre al rialzo:

a) Target 1 a quota 9,70€

b) Target 2 a quota 10,418€