Questo è il modo per trovare l’entrata perfetta nel trading DAX

All’inizio di una sessione di trading, si verificano i cosiddetti gap. Questo significa che il corso del prezzo non apre allo stesso livello del prezzo al quale si era chiuso il giorno precedente. Nell’articolo seguente, presentiamo un’analisi del Gap Trading nel DAX. Utilizzando le valutazioni statistiche, sviluppiamo un semplice sistema di trading che include l’ottimizzazione temporale.

Definizione e statistiche sui gap

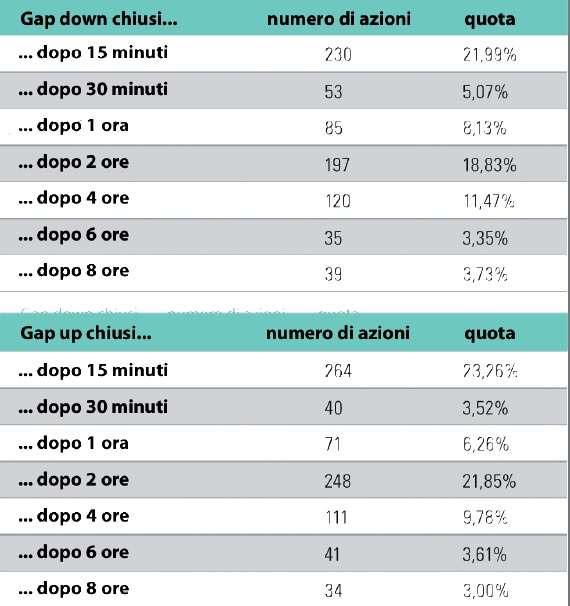

Un cosiddetto gap è un buco di prezzo sul grafico, che si verifica, ad esempio, nel future DAX (FDAX) quasi ogni giorno all’inizio della sessione di trading. Il FDX apre alle 8:00 e chiude alle 22:00. Per prima cosa diamo un’occhiata alla distribuzione di tutti i gap nel FDAX dal 2007 al 2015. Abbiamo esaminato 2201 giornate di trading. Durante questo periodo, troviamo 1046 gap down (apertura inferiore al prezzo di chiusura precedente) e 1135 gap up (apertura superiore rispetto al prezzo di chiusura precedente). Perciò, oltre il 99% delle giornate di questo periodo sono giornate con gap. I gap non vengono sempre chiusi, ma molto spesso comunque questo accade durante la stessa giornata (gap close). Ora vogliamo scoprire se e quando ciò si verifica. La tabella 1 mostra i risultati del gap close nel periodo di riferimento. Già durante i primi minuti di trading, la maggior parte dei gap viene chiusa. Ciò significa che dopo l’apertura, il prezzo tornerà al prezzo di chiusura della giornata precedente. La frequenza è associata alla dimensione ridotta dei gap, dato che questi spesso sono solo di pochi punti. È però difficile fare trading su un gap troppo piccolo, dato che nel trading dal vivo sono coinvolte commissioni e slippage. Per poter ottenere i close gap nella tabella 1, devono essere aggiunte solo le percentuali. Come possiamo concludere da tutto ciò, più della metà dei gap up ritorna al prezzo di chiusura della giornata precedente, esattamente il 54,89%. Il numero di gap down è simile (54,02%). Alla fine della giornata, ossia dopo 14 ore di trading sul FDAX, quasi 80% dei gap down e il 77% dei gap up si sono richiusi (valori non mostrati nella tabella).

Strategia gap trading

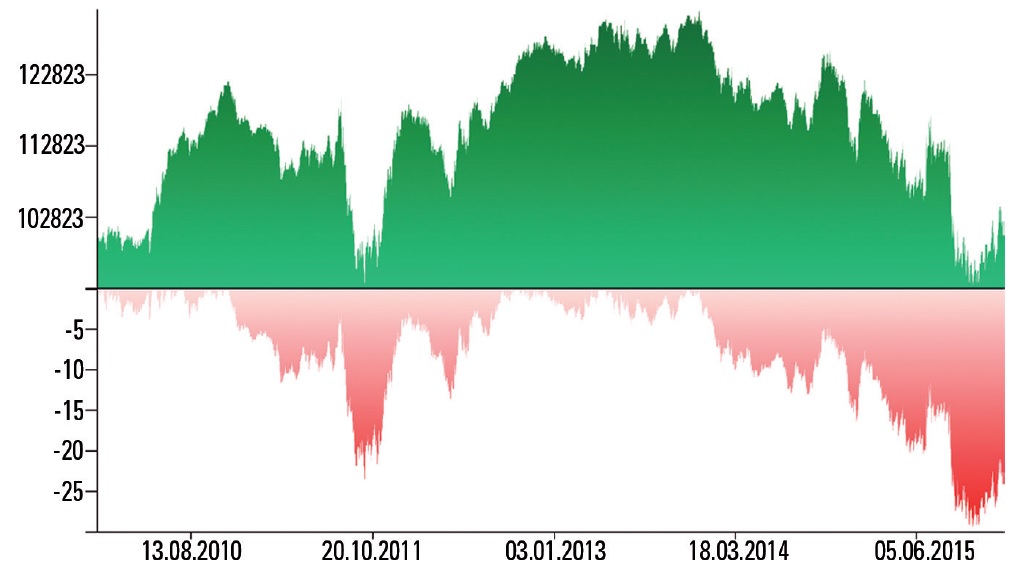

Adesso vorremmo fare trading con una semplice strategia su questo gap close entrando in un trade vicino al prezzo di chiusura della giornata precedente immediatamente dopo l’apertura. Dato che sappiamo che quasi l’80% dei gap viene chiuso durante la stessa giornata, possiamo utilizzare questo fatto a nostro vantaggio. Per fare in modo che questo gap trade possa essere redditizio, bisogna presupporre un gap minimo di 10 punti. Se il gap è troppo piccolo (ad esempio, di uno o due punti), di solito non vale la pena eseguire il trade dato che il rapporto rischio/ricompensa non è appropriato. Per poter limitare possibili perdite, posizioniamo uno stop-loss di 1/3 della volatilità giornaliera delle ultime cinque giornate di trading. Questo non sarà oggetto di trading durante la giornata. Determiniamo la volatilità giornaliera utilizzando la Average True Range (ATR). Nel migliore dei casi, il prezzo raggiunge il livello di chiusura della giornata precedente durante la giornata di trading, il che significa che chiudiamo la posizione con un take-profit. Se non viene raggiunto né lo stop né l’obiettivo prima della fine della giornata (21:45), il trade viene chiuso tramite un ordine a mercato. La figura 1 mostra un esempio di trade. Il data provider qui impiegato fornisce i dati FDAX alle 03:00, secondo il fuso orario dell’Europa centrale alle 9:00. Il prezzo di chiusura è quindi alle 16:00 e non alle 22:00. Utilizziamo il grafico a 5 minuti per cercare l’opportunità di entrata. Una finestra temporale più ridotta, ad esempio con dati a 1 minuto o tick-based non è necessaria con questo approccio, dato che si verificano solo pochi trade che vengono rinchiusi all’interno di 1 candela. Per questi trend, il software non può sapere se è stato raggiunto prima il target o lo stop perché sono disponibili solo i valori di apertura, massimo, minimo e chiusura della candela. Se il prezzo, al momento dell’apertura alle 8:00, è più alto (gap up) rispetto al precedente prezzo di chiusura (segnato in giallo = obiettivo di profitto), allora si verifica un segnale di entrata. Alle 08:05 entriamo nel trade (contrassegno blu). Poco dopo le 9:00 il corso raggiunge il prezzo di chiusura della giornata precedente e il trade si conclude (contrassegno rosso). Lo stop di hedging qui è stato impostato in base a 1/3 dell’ATR per le ultime cinque giornate di trading. In figura, tuttavia, è talmente distante che non si può vedere sul grafico. Facciamo un test dello FDAX nel periodo che va dal 2010 al 2015 utilizzando questa strategia. La figura 2 mostra la curva di equity. Il drawdown è piuttosto ampio al 30%, ma il tasso di profitto superiore a 62% può essere ritenuto ragionevole. La nostra analisi inoltre dimostra che questa strategia può essere redditizia solo per il lato long. Il lato short porta a delle perdite.

Aggiustamento del prezzo di chiusura

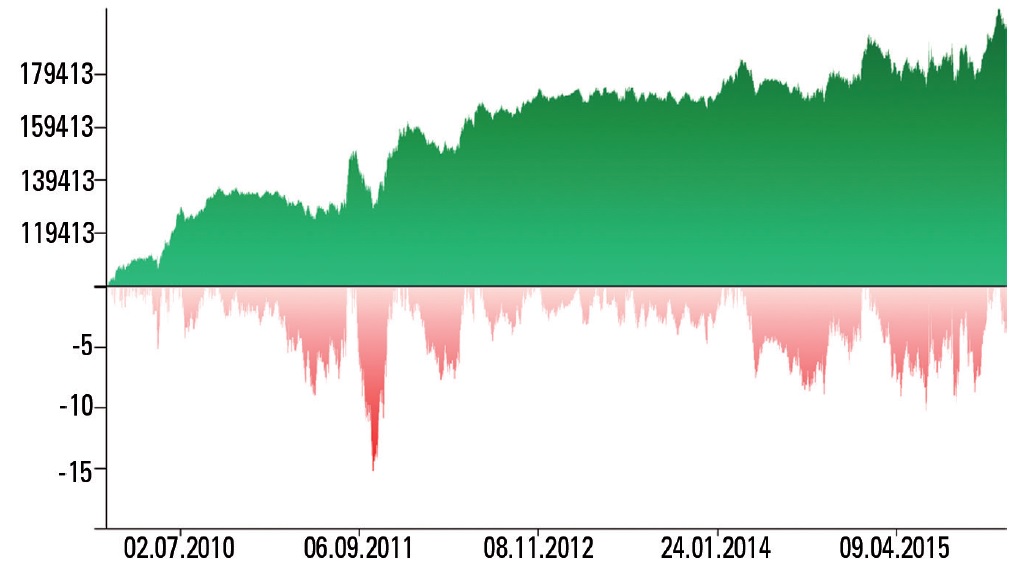

Come possiamo vedere, i risultati della strategia possono ancora essere migliorati. Le nostre aspettative relative alla valutazione statistica positiva all’inizio dell’articolo non sono state rispettate. Diamo un’occhiata allo spot-DAX. Questo chiude già alcune ore prima del FDAX, cosa che possiamo utilizzare per la nostra strategia. Come aggiustamento, perciò dobbiamo considerare un cambiamento negli orari di trading oppure consideriamo il prezzo di chiusura. Il FDAX non viene più calcolato al tasso di chiusura delle 22:00, ma al prezzo di chiusura dello spot-DAX alle 17:30. L’idea dietro tutto questo è che le ore di trading del FDAX dopo 17:30 o 18:00, di solito fanno trading con volumi più bassi e molti trader non vengono più coinvolti. Questo dona al prezzo di chiusura di Xetra una maggiore rilevanza. La figura 3 mostra il nostro trade di esempio di prima. Questa volta, tuttavia, il corso è contrassegnato alle 17:30, che prima era il target di profitto. Torniamo nel trade alle 08:05 dopo un gap up. Come potete vedere, questa volta abbiamo molto più tempo per fare correre il trade in maniera redditizia dato che il target di profitto si allontana ulteriormente. Poco prima delle 23:00 raggiungiamo il nostro target di profitto e usciamo dalla posizione. L’impatto di questi aggiustamenti sulla curva di equity è enorme (figura 4). Il drawdown crolla al di sotto del 16%. Sono stati portati avanti poco più di 1200 trade e la probabilità di profitto ha raggiunto quasi quota 60%, sia per il lato long che per il lato short. La nostra analisi mostra che il lato short precedentemente negativo adesso si rivela redditizio.

Conclusione

I risultati del trade di esempio aggiustato mostrano che è da preferirsi il gap trading basato sul FDAX e con l’aiuto del prezzo di chiusura sottostante Xetra. La sessione di trading con FDAX puro non promette prestazioni alte a causa del drawdown alto e del profitto basso. Specialmente nell’anno azionario buono del 2014 con questo approccio è stato distrutto del denaro. Dovrebbero quindi essere sottoposti a test ulteriori filtri e valutazioni con il promettente orario di trading short fino alle 17:30, per poter ridurre ulteriormente il drawdown. Ad esempio, si può testare un filtro di trend per determinare il trend sul breve e sul lungo termine. Inoltre, bisognerebbe prendere in considerazione anche il punto del prezzo d’apertura alle 9:00 come orario di inizio del trading, se il prezzo di chiusura ha già mostrato risultati solidi. Con qualche valutazione e qualche test, il vantaggio statisticamente provato del gap trading nel FDAX potrebbe essere finalmente sfruttato.

___

___

T1) Statistiche gap

La tabella 1 mostra lo sviluppo di tutti il gap trovati nel periodo dal 2007 al 2015.

Fonte: calcoli dell’autore

F1) Trade di esempio 1

La figura 1 mostra un trade di esempio. Il prezzo di chiusura utilizzato per il gap close è quello alle 22:00 (contrassegno giallo). Le ore 03:00 nel grafico corrispondono alle 9:00 del fuso orario dell’Europa centrale (dati non consegnati dal provider secondo l’orario tedesco). Il trade short viene aperto alle 08:05 (segno blu), dopo che il prezzo era salito rispetto al prezzo di chiusura precedente (gap up). Poco dopo le 9:00 il prezzo raggiunge la take-profit (segno rosso).

Fonte: Wealth-Lab

F2) Curva di equity e drawdown del sistema 1

Un capitale iniziale di € 100.000 potrebbe essere difficilmente incrementato con la strategia riportata in figura 1 nel corso di sei anni. Il drawdown è piuttosto alto a quota 30%.

Fonte: Wealth-Lab

F3) Trade di esempio 2

Entrata take profit

La figura 3 mostra lo stesso trade della figura 1. Questa volta, però, è stato utilizzato il prezzo di chiusura dello spot-DAX alle 17:30 come take-profit (contrassegno giallo). Il trade short scorre in maniera corrispondente sulla casella più lunga del take profit (segno rosso).

Fonte: Wealth-Lab

F4) Curva di equity e drawdown del sistema 2

È stato possibile quasi raddoppiare il capitale iniziale di € 100.000 grazie alla strategia aggiustata nel corso dei sei anni. Il drawdown adesso è solo del 16%.

Fonte: Wealth-Lab

a cura di http://www.traders-mag.it/

___

Holger Breuer

Holger Breuer è uno scienziato informatico laureato e programma sistemi software da oltre 15 anni. Sviluppa e fa trading con i propri approcci sistematici al trading e offre trading sistematico e coaching, così come la programmazione di sistemi di trading e degli indicatori (Wealth Lab e Ninjatrader). www.hbreuer-trading.de