Nelle ultime settimane ha fatto molto clamore l’intervista a Steve Eisman. Il gestore che nel 2007 aveva previsto la crisi dei mutui sub-prime avrebbero incrinato l’economia americana e quindi affossato Wall Street. Così non solo era rimasto al riparo dagli effetti nefasti della grande crisi, ma aveva scommesso contro le banche che si erano riempite di tali nefandezze che le agenzie di rating, comunque, classificavano come sicurissime: tripla A, il massimo della valutazione. La sua storia ha ispirato il film “La grande scommessa”.

In un articolo apparso su «The Guardian» Eisman torna alla carica. Questa volta, però, nel mirino mette il Vecchio Continente.

«L’Europa è fregata. Voi siete ancora fregati», avverte il finanziere. E la colpa, spiega, è delle banche italiane che sono imbottite non già di «Cdo», come le americane ai tempi della grande crisi, ma di crediti deteriorati, i cosiddetti Npl («Non performing loans»), frutto di finanziamenti concessi dalle banche a famiglie e imprese finite male. Il punto, secondo il gestore di Wall Street, è che le banche non li hanno svalutati del tutto ma oggi li tengono in bilancio con un valore che si aggira tra il 45 e il 50% del valore all’origine.

Peccato, nota Eisman, che nessuno li valuti tanto, ma si arriva al 20% quando ci sono le offerte di acquisto da parte di società specializzate nella gestione di tali strumenti: in pratica è quanto contano di recuperare. Quindi, prosegue il ragionamento della volpe di Wall Street, se le banche dovessero riconoscere il vero valore ai crediti deteriorati che hanno in pancia, il loro capitale sarebbe spazzato via e gli istituti si ritroverebbero «insolventi» nel giro di un niente. Di qui la nuova scommessa di Eisman. La speranza è che, questa volta, a vincere non sia ancora lui.

Qual è la situazione dei npl per le banche italiane?

Nel mese di settembre l’ammontare delle sofferenze lorde dei nostri istituti di credito è sceso sotto la soglia dei 200 miliardi di euro. E’ quanto emerge dal supplemento di Bankitalia “Moneta e Banche”. Comunque una cifra elevatissima!

Se si considera che il 33% degli Npl dell’eurozona fanno capo all’Italia, come ha rilevato in settimana uno studio UniCredit, ecco che si può capire perché il mercato preferisca più vendere che comprare i titoli bancari.

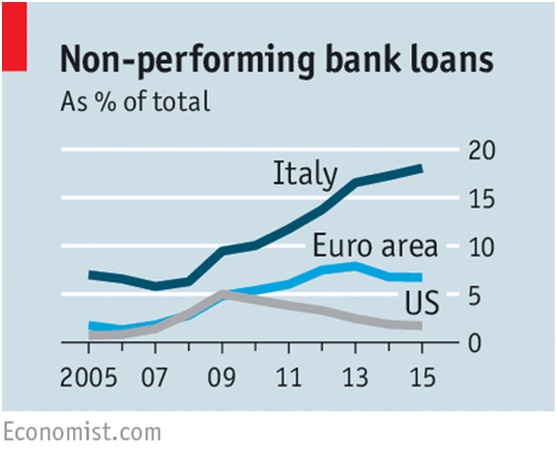

E’ interessante a questo proposito guardare il grafico seguente pubblicato dall’Economist.

I non performing loans, le cosiddette sofferenze bancarie, ammontano al 18 per cento del totale dei prestiti bancari ed ad un quinto del Pil.

Intesa Sanpaolo

Al 30 giugno 2016 i crediti deteriorati del Gruppo, al netto delle rettifiche, si sono attestati a 32,4 miliardi. A fine settembre però il livello di copertura specifica dei crediti deteriorati è salito al 48%.

Sul titolo è in corso una proiezione ribassista con gli obiettivi indicati in figura. Ci sono due cose da notare:

- Quando il prezzo obiettivo è molto vicino allo zero, bisogna considerare l’obiettivo immediatamente precedente;

- Quello in corso è il secondo trimestre in cui il titolo cerca di rompere al rialzo area 2.127. Se ciò dovesse accadere la proiezione ribassista verrebbe accantonata.

Allo stato attuale, quindi, ci sono elevatissime probabilità che la discesa in corso porti ad un ribasso di oltre il 60% dai livelli attuali.

Solo una chiusura trimestrale superiore a 2.127 farebbe accantonare lo scenario ribassista.

Unicredit

Al 30 settembre Unicredit registra crediti deteriorati lordi in diminuzione a 76,8 miliardi. Il rapporto di copertura è pari al 52,41%.

La situazione di Unicredit è così critica, ha perso oltre il 95% dai massimi storici, che fare proiezioni di lungo periodo porta a risultati non affidabili.

Abbiamo, quindi, utilizzato il time frame settimanale per calcolare gli obiettivi del ribasso in corso.

Nella proiezione in corso un livello importantissimo è 1.536. Una sua tenuta potrebbe favorire la ripresa delle quotazioni; la sua rottura aprirebbe le porte ad un ribasso di circa il 90% dai livelli attuali fino in area 0.12.

Banca MPS

Al 30 settembre 2016 l’esposizione dei crediti deteriorati lordi del gruppo si attesta a 45,6 miliardi di euro, con un lieve incremento (+0,26 mld di euro) rispetto a fine giugno 2016.

La situazione di Bca MPS è così critica, ha perso oltre il 95% dai massimi storici, che fare proiezioni di lungo periodo porta a risultati non affidabili.

Abbiamo, quindi, utilizzato il time frame giornaliero per calcolare gli obiettivi del ribasso in corso.

Nella proiezione in corso un livello importantissimo è 0.1888. Una sua tenuta potrebbe favorire la ripresa delle quotazioni; la sua rottura aprirebbe le porte ad un ribasso di oltre il 60% dai livelli attuali fino in area 0.078.

UBI Banca

Al 30 settembre 2016 lo stock di crediti deteriorati lordi totali si è ridotto ulteriormente a 13,2 miliardi.

La situazione di UBI Banca è così critica, ha perso oltre il 90% dai massimi storici, che fare proiezioni di lungo periodo porta a risultati non affidabili.

Abbiamo, quindi, utilizzato il time frame settimanale per calcolare gli obiettivi del ribasso in corso.

La proiezione attualmente in corso ha già raggiunto il I° e II° obiettivo avvicinandosi pericolosamente al III° obiettivo (limite invalicabile) in area 1.03. Potremmo, quindi, assistere ad un ulteriore ribasso di almeno il 50% dai livelli attuali.

Nella proiezione in corso un livello importantissimo è 1.875. Una sua tenuta potrebbe favorire la ripresa delle quotazioni; la sua rottura aprirebbe le porte ad un ribasso di circa il 50% dai livelli attuali fino in area 1.03.

Banco Popolare

Al termine del primo semestre le sofferenze al lordo delle rettifiche di valore ammontano a 10.3 miliardi. Al 30 settembre il livello medio di copertura della totalità dei crediti deteriorati sale al 47%.

La situazione di Banco Popolare è così critica, ha perso oltre il 98% dai massimi storici, che fare proiezioni di lungo periodo porta a risultati non affidabili.

Abbiamo, quindi, utilizzato il time frame settimanale per calcolare gli obiettivi del ribasso in corso.

A differenza degli altri titoli del settore non ci sono più ostacoli lungo la strada che porta al prossimo obiettivo in area 0.8. Potremmo, quindi, assistere ad un ulteriore ribasso di almeno il 60% dai livelli attuali.

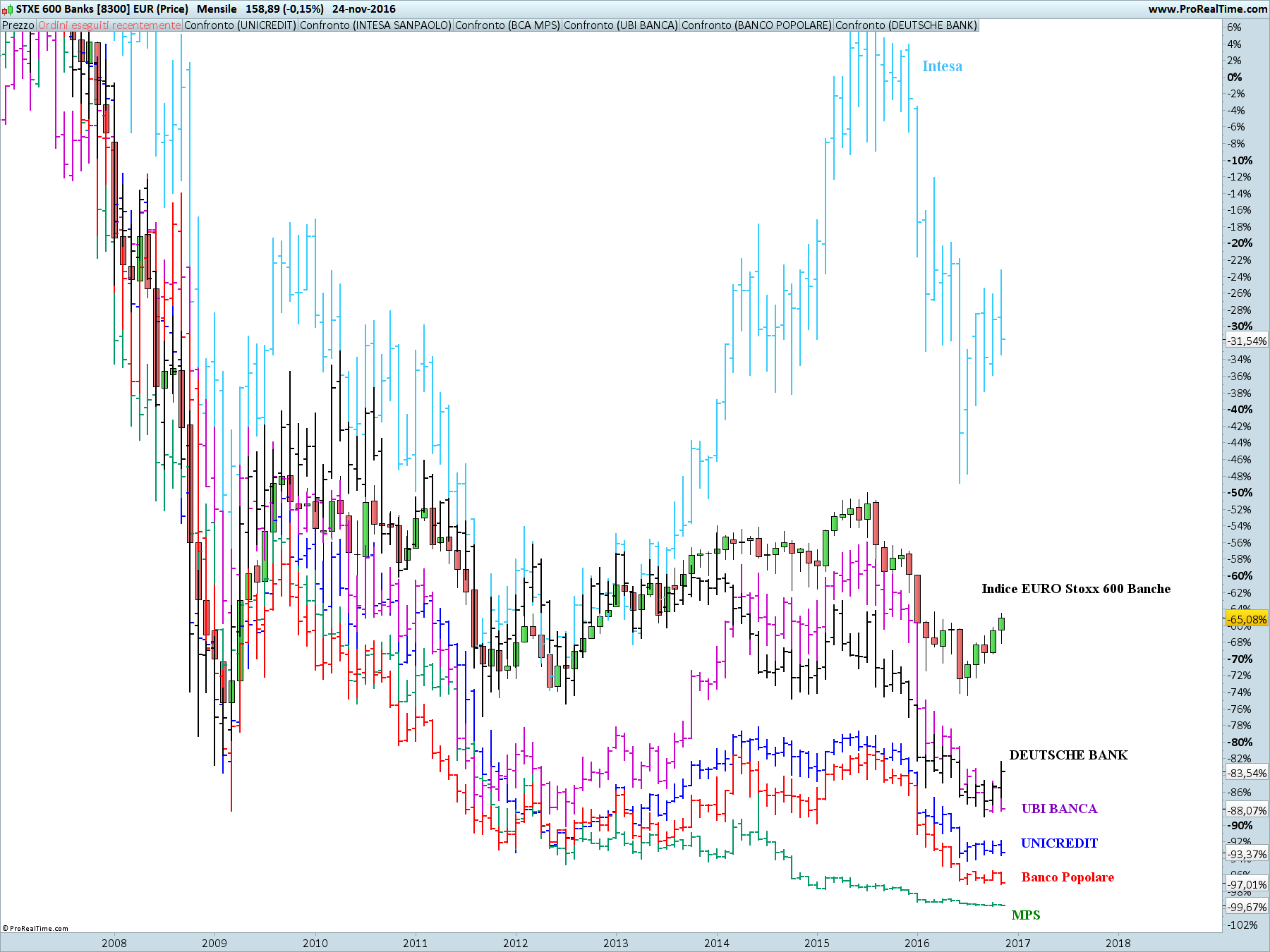

Indice EURO Stoxx 600 Banche

Andiamo ora ad analizzare l’indice di riferimento delle banche europee.

Sull’indice è in corso una proiezione ribassista che a partire da Luglio 2016 stenta a procedere nel suo cammino. Dai minimi, infatti, ha recuperato circa il 40% e una chiusura superiore a 178.6 farebbe accantonare lo scenario ribassista.

Nel caso, invece, la discesa dovesse continuare il I° obiettivo si troverebbe in area 99, discesa di circa il 40% dai livelli attuali.

Conclusione

Nel grafico seguente sono confrontati, assumendo che alla data del 1 Gennaio 2007 tutti i titoli avessero la stessa quotazioni, gli andamenti delle principali banche italiane, dell’indice di riferimento e di Deutsche Bank.

Osservando il grafico si possono ricavare le seguenti indicazioni:

- Intesa Sanpaolo negli ultimi 10 anni ha sovra-performato, e non poco l’indice di riferimento e le principali banche. La sua perdita, infatti, è stata del 30% circa a fronte di un indice di rifermento che ha perso circa il 60%;

- Bca MPS, Bco Popolare, UBI Banca e Unicredit hanno subito perdite di oltre il 90% (UBI Banca poco meno). Ben superiori, quindi, a quelle dell’indice di riferimento;

- A partire dai minimi del 2016 l’indice di riferimento, Intesa Sanpaolo e Deutsche Bank hanno avuto un recupero di circa il 40%. Al contrario Bca MPS, Bco Popolare, UBI Banca e Unicredit hanno stentato e hanno continuato nella loro discesa.

Premesso che tutto il settore è a rischio e sarebbe meglio starne alla larga, se proprio si volesse puntare su un titolo bancario quello più solido sembra Intesa Sanpaolo.