Scappare da Salvatore Ferragamo è una possibilità che viene fuori da una valutazione del titolo basata sul fair value. Se, invece, si andassero a guardare l’analisi grafica e la situazione finanziaria, l’azione Salvatore Ferragamo sarebbe da comprare subito. D’altra parte anche le prospettive di crescita sono molto buone.

Tenendo conto di tutti questi parametri, che dettaglieremo in seguito, scappare potrebbe essere un’opzione per il breve periodo, ma le prospettive per il 2020 restano buone.

Approfondimenti sul titolo e le quotazioni di Salvatore Ferragamo sono disponibili al link seguente, clicca qui.

La valutazione di Salvatore Ferragamo

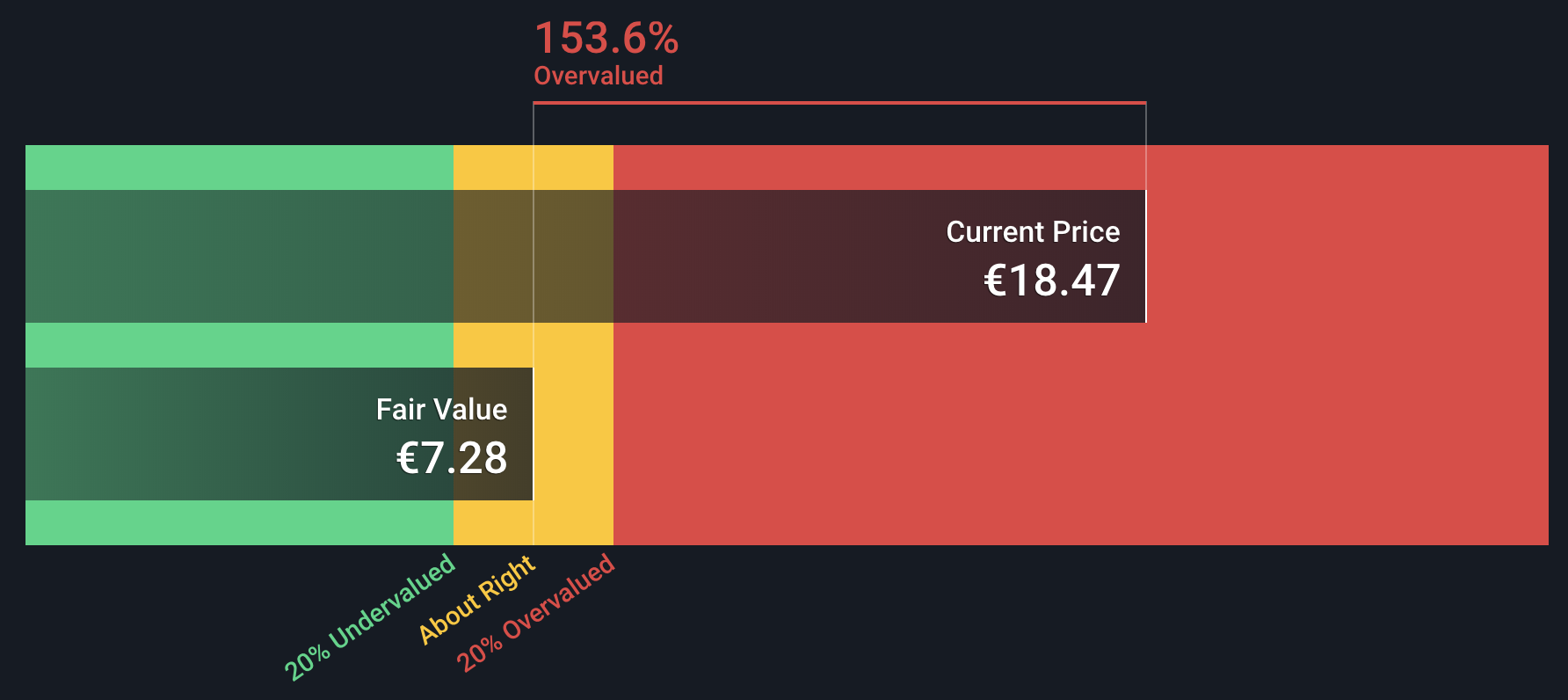

Allo stato attuale il titolo risulta essere sopravvalutato di circa il 4,6%. Negli scenari più estremi, invece, la situazione è la seguente: scenario ottimistico sottovalutazione del 15% circa; scenario pessimistico sopravvalutazione del 19% circa. Poiché il consenso medio degli analisti è Hold si consiglia prudenza sul titolo. Prudenza che diventa ancora più necessaria se si guarda a quanto previsto dal fair value calcolato con il metodo del discounted cash flow. In questo caso, infatti, Salvatore Ferragamo risulta essere sopravvalutato del 150% circa. Da questo punto di questa, quindi, scappare dal titolo è quasi un obbligo e non una scelta.

| Consenso medio | HOLD |

| Numero di analisti | 19 |

| Prezzo obiettivo medio | 17,63 € |

| Ultimo prezzo di chiusura | 18,47 € |

| Spread / Prezzo obiettivo massimo | 14,8% |

| Spread / Prezzo obiettivo medio | -4,57% |

| Spread / Prezzo obiettivo minimo | -18,8% |

La situazione finanziaria di Salvatore Ferragamo

La situazione finanziaria di Salvatore Ferragamo è eccellente ed è riassunta nei seguenti punti:

Passività a breve e lungo termine: Le attività a breve termine (768,6 milioni di euro) superano le passività a breve (431,3 milioni di euro) e a lungo termine (619,1 milioni di euro).

Livello del debito: Il rapporto debito/patrimonio netto (6,3%) è considerato soddisfacente e si è ridotto dal 28% al 6,3% negli ultimi 5 anni. Inoltre il debito è ben coperto dal flusso di cassa operativo (500,2%).

Copertura degli interessi: I pagamenti degli interessi sul suo debito sono ben coperti dall’EBIT (copertura 12,2x).

Copertura del debito per patrimonio: Il debito è coperto da attività a breve termine (il patrimonio è 16 volte il debito).

Le prospettive di crescita per Salvatore Ferragamo

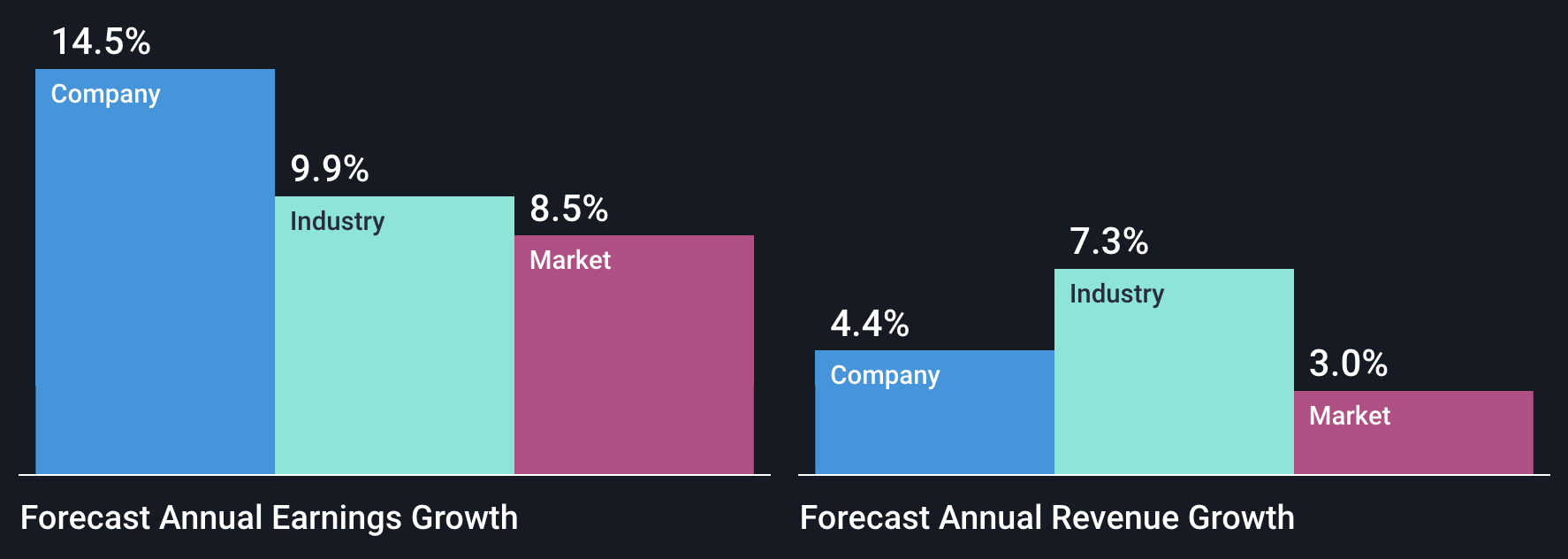

Come si vede dal grafico seguente la crescita media degli utili di Salvatore Ferragamo sarà di circa il 15% all’anno per i prossimi tre anni, Questo livello di crescita è molto superiore sia al settore di riferimento che a al mercato italiano. Le prospettive per il futuro, quindi, sono buone.

Analisi grafica e previsionale

Salvatore Ferragamo (MIL:SFER) ha chiuso la seduta del 18 dicembre in ribasso dello 0,35%, rispetto alla seduta precedente, a quota 18,405€.

Sul titolo, time frame giornaliero, è in corso una proiezione rialzista che ha raggiunto il suo II° obiettivo di prezzo in area 19,1921€ salvo poi iniziare una fase di ritracciamento. Questa debolezza, però, non deve spaventare. Potrebbe, in realtà rappresentare un’occasione di acquisto per chi non è ancora entrato sulle azioni Salvatore Ferragamo. La massima estensione del rialzo in corso, infatti, si trova in area 20,7517€.

Solo chiusure giornaliere inferiori a 17,4658€ metterebbero in crisi lo scenario rialzista.

Salvatore Ferragamo: proiezione rialzista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.