Mi ero già occupato dell’Argentina e dei suoi mercati finanziari in pregresse occasioni.

Avevamo visto come poteva rappresentare un esempio di situazione spesso diversa da come comunemente interpretata.

In particolare alcuni segnali avevano indicato sul Merval la formazione di un top, una improvvisa caduta e poi, però, una fase di ripresa, tutte proiezioni puntualmente verificatesi.

Ma ora, dove sta andando questo paese sudamericano?

Ancora una volta verso il rischio default?

Partiamo dalla situazione politica.

L’Argentina tra peronismo e sfide liberali

L’Argentina del rischio default, di quella forma di socialismo/popolarismo incarnata dal peronismo nelle sue diverse anime, dei conti che non quadrano e della situazione economica fuori controllo.

Ma è anche il paese delle polemiche tra componente cattolica, rappresentata dall’allora vescovo Bergoglio, poi divenuto Papa, e presidenza argentina, riconduce alla gestione politica da parte dei coniugi Kirchner.

E’ seguito il tentativo del fronte centrista e liberista del presidente Mauricio Macri di risollevare la nazione.

In parte riuscendoci, tanto da essere considerato una delle 100 personalità più influenti a livello internazionale.

Ma, evidentemente, non del tutto, come palesato da dinamiche economiche ed inflattive.

Le elezioni primarie avevano hanno evidenziato la possibilità di una vittoria di Fernandez, peronista già collaboratore della Kirchner, che ora si presenta come candidata alla vicepresidenza.

Espressione, Fernandez, di un peronismo diverso, ritenuto da molti maggiormente in grado di raggiungere un possibile accordo internazionale sul pesante debito con il Fmi.

Si ritiene infatti, da molte fonti, che anche la circostanza che la Kirchner abbia accettato di non candidarsi più alla presidenza, cedendo la candidatura a Fernandez, vada interpretata proprio nell’ottica di candidare chi potrebbe essere maggiormente agevolato nel salvare il paese da un nuovo default.

Diversi osservatori ritengono che Fernandez sarebbe forse in grado di raggiungere un accordo per prolungare almeno parte delle scadenze debitorie, il che eviterebbe un default vero e proprio.

Certo, i mercati finanziari avrebbero preferito una nuova presidenza Macri, ma tutto sommato preferiscono comunque Fernandez alla Kirchner.

Economia e sentiment

Di questo parziale miglioramento di sentiment è espressione la più recente dinamica della curva dei rendimenti, come da seguente grafico:

Una prima rilevante modifica riguarda il tratto successivo alla scadenza quinquennale.

La curva era negativamente invertita, ora è partita una risalita che riposiziona la curva nella sua normale inclinazione rialzista.

E’ un segnale che non si dà affatto per scontato il default argentino, e che, anzi, la situazione potrebbe risollevarsi.

Resta negativo il tratto tra i 3 ed i 5 anni, unitamente ad una risalita di tassi, che evidenzia una volatilità maggiormente accentuata nell’ultimo periodo.

La curva consente anche di proiettare alcune dinamiche economiche, nei punti di svolta contrassegnati da frecce rosse.

Entro la scadenza annuale, una possibile ripresa della situazione, accompagnata da una possibile, anche se non certa, tenuta della situazione dei conti pubblici, sino alla scadenza triennale.

Non a caso è a partire da tale scadenza che arrivano le tranches più pesanti da restituire al FMI.

Ripresa economica e difficoltà

La situazione potrebbe quindi presentarsi particolarmente difficile tra il 2022 ed il 2023, per poi ripartire dopo la scadenza quinquennale, quindi verso il 2024.

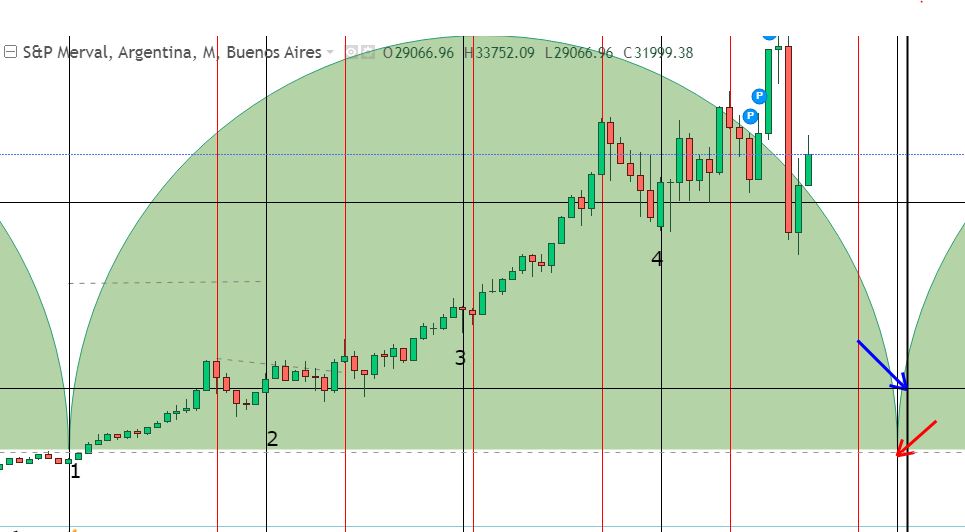

In linea con tali proiezioni anche l’indice Merval, che ha dato segnali di inversione di medio/lungo al ribasso, ma che ciclicamente potrebbe raggiungere un bottom entro un anno, verso luglio/agosto 2020:

Il semicerchio verde rappresenta un potenziale ciclo di lungo, mentre i singoli numeri indicano le ripartenze dei quattro sottocicli.

Il probabile top dell’intero ciclo si è formato nel quarto sottociclo ed ora dovremmo assistere alla parte maggiormente ribassista, in direzione di un bottom (freccia rossa) per luglio 2020, in linea con le proiezioni economiche che indicano una possibile ripresa entro un anno.

La freccia blu indica un setup in agosto 2020, in base alle proiezioni di magic box, in area 10036.

Il setup di luglio 2020 è proiettato anche da un quadrato di range di Gann, come da seguente grafico (freccia rossa).

Al momento stiamo assistendo ad una fase di ripresa di medio, ma è prematuro affermare che lo scenario ribassista di fondo si sia invertito.

Ed anche le migliorate dinamiche della curva dei rendimenti non indicano che il rischio di rinnovato default sia definitivamente superato.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”