Chiudiamo un anno particolare sotto il punto dell’inflazione. Da poco positiva nei primi quattro mesi dell’anno (il massimo è stato +0,5% a gennaio) è poi scivolata fino al picco del –0,6% a settembre. Ora sta recuperando ma resta pur sempre in territorio negativo.

Tuttavia, questo virus nel 2021 potrebbe erodere i rendimenti di moltissimi BTP e titoli di Stato. Come difendersi al fine di non trasformare un investimento in una mezza debacle? Vediamo di quali virus economico si tratta e cosa fare per difendersi.

Le implicazioni dell’inflazione negativa

L’inflazione negativa è sicuramente una brutta notizia per un sistema economico. Notizia che addirittura diventa pessima quando si accompagna a un ciclo economico di profonda recessione, tipo quella targata 2020.

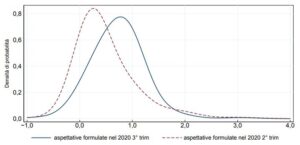

Ma come tutte le belle storie, c’è sempre un però. Dato dalle aspettative sull’inflazione per il 2021. Il grafico sottostante (fonte: Banca d’Italia) riporta la distribuzione delle aspettative del tasso d’inflazione al consumo a 12 mesi.

Ma guardando la faccenda dal punto di vista dei titolari dei titoli di Stato, le conclusioni si invertono. Per essi infatti l’inflazione negativa non è una pessima situazione. Anche in presenza di rendimenti minimi, e in contesto in cui le cedole vanno progressivamente calando, l’inflazione negativa garantisce loro un guadagno certo e positivo.

La campana temporalmente più vicina da osservare è quella blu, più traslata verso destra rispetto alle previsioni di solo tre mesi prima. Dunque, con il riaccendersi delle speranze legate al vaccino l’economia riprende vigore e fiducia. Tradotto, il ritorno dell’inflazione, che potrà essere di tre nature distinte:

a) endogena, nel senso che la gente che in questi ha accumulato scorte di denaro in c/c nel 2021 riprenderà a spendere con più fiducia. Ancora, i massici programmi di spesa fiscale (le c.d. politiche economiche espansive) mireranno appunto al rilancio della curva della domanda aggregata e quindi dei consumi;

b) esogena: e chi lo ha detto che i beni d’importazione non arriveranno in futuro a prezzi più esosi? Questo potrà avvenire tanto per le materie prime (materie prime e non) quanto per i manufatti finiti;

c) mista, ossia di tipo endogeno ed esogeno contemporaneamente.

Come proteggersi dalla reflazione?

Dunque, stanti così le cose, sembra di capire che si tratta solo di capire di quanto sarà l’inflazione 2021. Ad esempio già ad un livello dello 0,40% manderebbe in sofferenza i rendimenti del 2021 e legati al BTP Futura 2028. Se poi passasse allo 0,80%, o anche all’1,20%, salirebbe ancor più il novero dei bond con rendimento reale negativo.

La reflazione (ossia: maggiore domanda aggregata che porta a maggiore inflazione) sarà il vero banco di prova. Infatti, questo virus nel 2021 potrebbe erodere i rendimenti di moltissimi BTP e titoli di Stato. Come difendersi, attraverso quali strumenti provare a non rimetterci i propri soldi in termini reali?

Per chi intende restare sempre sull’obbligazionario, le possibili vie d’uscite potrebbero essere due.

Primo, abbracciare un’emissione i cui titoli siano agganciati all’inflazione (in gergo tecnico: gli “inflation-linked bond”). Una seconda alternativa è quella di stare ala finestra e attendere le future emissioni. Dove però è tutto da dimostrare che le future emissioni obbligazionarie siano poi più generose delle attuali. Considerato che la BCE non mollerà la sua politica di acquisti di bond sovrani, tale attesa potrebbe rischiare di tradursi in un miraggio.

Dunque se questo virus nel 2021 potrebbe erodere i rendimenti di moltissimi BTP e titoli di Stato, come difendersi?

Per chi invece ama rimettere in discussione gli status quo, allora forse è giunto il momento di guardarsi attorno e vedere cos’offre il mercato. E magari, perché no?, provare a sposare qualche altra causa.

I titoli di Borsa, giusto per fare un esempio, tendono a salire quando l’inflazione è bella viva sui mercati. Certo, l’acquisto di titoli non lo si improvvisa dall’alba al mattino, né può costituire una scelta totalitaria, quanto invece una valida forma di diversificazione. Tuttavia si presuppone una precisa strategia di fondo (qui un eccellente spunto a come approcciare agli investimenti azionari), un predefinito arco temporale, la consapevolezza del grado di rischio a cui si va incontro. Non esistono pasti gratis.

Ecco dunque illustrato, in sintesi, perchè questo virus nel 2021 potrebbe erodere i rendimenti di moltissimi BTP e titoli di Stato: come difendersi?