A cura di Gian Piero Turletti,

autore di Magic Box in 7 passi e di PLT

Cosa può portare alla fine di un ciclo economico espansivo?

E quali sono i segnali che individuano questa fase di transizione verso una fase diversa?

In questo articolo ci occupiamo in particolare della situazione statunitense, ma alcuni concetti sono applicabili a qualsiasi contesto economico.

Procediamo quindi considerando alcune caratteristiche della fase di fine ciclo in generale, ed analizziamo se sono presenti nella situazione statunitense.

Le fasi espansive di un ciclo economico terminano, la maggior parte delle volte, per gli stessi motivi.

L’accelerazione dei dati economici spinge la domanda di beni di consumo e di investimento oltre una certa soglia.

Pertanto, la domanda economica aggregata oltrepassa l’offerta disponibile a livello macroeconomico, e tale squilibrio si scarica su prezzi in aumento.

Si ingenera, quindi, una dinamica inflattiva, che spinge peraltro una banca centrale ad usare una politica monetaria all’inizio meno accomodante, poi sempre più restrittiva, usando l’arma dei tassi e/o le vendite di asset finanziari detenuti.

Il mix di queste misure comporta una minor massa monetaria in circolazione che, unitamente a tassi guida al rialzo, spinge al rialzo anche il costo del denaro.

Pertanto si crea una situazione, nella quale gli investimenti in attività economiche devono affrontare un costo del denaro sempre maggiore e, gradualmente, si arriva perciò alla percezione di un rischio sempre maggiore insito nell’attività imprenditoriale, per cui si preferisce non investire ulteriormente.

Tale mix di fattori si riverbera poi soprattutto, non a caso, su 3/4 diversi indicatori, che costituiscono segnali rilevantissimi di fine del ciclo espansivo.

Alcuni indicatori, in alternativa a quelli da me proposti nella presente analisi, come quelli dell’Ocse, sono stati appositamente ideati per ricomprendere diversi elementi in un unico indicatore composito, ma non sempre i dati risultanti da tali elementi consentono a questo tipo di algoritmi di prevedere, con precisione, la fine di una fase espansiva. Lo stesso dicasi per quanto ideato da molti altri istituti di ricerca nella stessa direzione.

Invece i 4 elementi, di cui sopra accennavo, hanno dimostrato di riuscire a cogliere, solitamente con attendibilità decisamente superiore, tale transizione, e sono:

curva dei rendimenti, inefficacia di politiche di bilancio espansive, incremento del debito pubblico conseguente a tale tipo di manovra, cicli di borsa nel terzo/quarto sottociclo di lungo termine.

Come dicevo, in una fase di questo tipo, i tassi aumentano, ma nel medesimo arco di tempo aumentano molto più quelli a breve di quelli a medio/lungo.

Quindi la curva dei tassi tende prima ad appiattirsi, poi ad inclinarsi negativamente, modificando la propria conformazione naturale.

Parlo di conformazione naturale, perché è logico che un investitore, normalmente richieda, su obbligazioni dello stesso emittente, un tasso superiore sui titoli a maggior scadenza, proprio perché una scadenza superiore comporta maggiori rischi.

Invece, quando i mercati proiettano una fase stagnante/recessiva, si prevede un peggioramento della situazione economica congiunturale a breve/medio, che comporta un maggior rischio di non pagamento/default in un lasso temporale più ravvicinato.

Ma tale situazione negativa potrebbe essere poi superata più in là, nel medio/lungo, ragion per cui scadenze più lontane sono viste come maggiormente sicure, e godono di tassi inferiori.

Altro segnale fondamentale di fine ciclo espansivo la dinamica di certe politiche di bilancio.

Per cercare di far proseguire ulteriormente la fase espansiva, allungandola, talora alcuni esecutivi varano manovre di diminuzione della pressione fiscale, contando su un effetto moltiplicatore nell’economia.

Infatti sono soliti affermare che tali manovre non richiedono coperture di bilancio, in quanto dovrebbe essere l’incremento di Pil a consentire una maggiorazione della base imponibile, tale da coprire i mancati introiti fiscali.

A questo punto, però, possono succedere due situazioni diverse.

O effettivamente si determina una situazione di copertura, oppure, pur in presenza di un incremento del Pil, questo non si traduce in una copertura sufficiente della spesa conseguente alla manovra di bilancio, e si crea nuovo debito pubblico.

Tale seconda evenienza costituiste ulteriore, rilevante segnale che il ciclo espansivo è sui massimi e sta per invertire, magari accompagnato da una puntata al rialzo, sopra le attese, del Pil.

Talora la manovra di bilancio espansiva si accompagna poi a politiche di dazi, nel tentativo di proteggere le imprese nazionali.

Non va poi sottovalutata la posizione ciclica di lungo termine del mercato azionario, che anticipa di 6 mesi/un anno, mediamente, il ribasso del ciclo economico.

Solitamente i mercati finanziari raggiungono il loro apice tra il terzo ed il quarto sottociclo e tale ciclo, quindi, anticipa quello economico.

Ma quali tra questi indicatori sono presenti nella situazione USA?

Ebbene, tutti e quattro.

Curva dei rendimenti: analizzando la velocità di crescita ad un anno dei rendimenti sulle diverse scadenze, osserviamo che la velocità di crescita sui 2 anni è decisamente superiore a quella dei 10 anni e tra un anno il rendimento sarà invertito.

Peraltro tutte le volte che la curva USA era piatta o ribassista si è assistito a massimi di lungo termine degli indici azionari a stelle e strisce, anticipando l’apice del ciclo economico.

Al contempo, Trump ha varato una manovra espansiva, confidando che l’incremento di Pil potesse coprire le mancate entrate fiscali.

Invece i primi dati sugli effetti di tale misura indicano sì un incremento di pil, ma in misura insufficiente alla copertura di bilancio, e quindi un incremento di debito pubblico.

Ulteriore misura è quella legata ai dazi che, nel medio termine, proietta una riduzione del Pil.

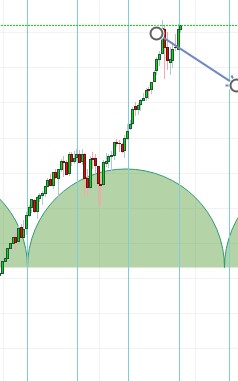

Occorre poi notare la posizione ciclica dell’indice S e p 500, scelto per la sua maggior rappresentatività in termini di numero di titoli che lo compongono.

Vediamo in quale posizione ciclica si trovava, in corrispondenza dei massimi di lungo termine precedenti.

Come notiamo, il massimo si era formato nel terzo sottociclo o tra il terzo ed il quarto (il primo sottociclo è quello che parte dal minimo di tutto il ciclo).

Ed ora a che punto si trovano le quotazioni?

Ce lo indica il seguente grafico:

Per posizionare il modello ciclico, usato nella presente analisi, occorrono alcuni passaggi intermedi, come da consuete regole canoniche del metodo, che vi risparmio.

Il risultato è quello illustrato qui sopra, ed evidenzia che i corsi sono esattamente nella stessa posizione ciclica, in cui l’indice si trovava sui massimi del 2007.

La storia si ripeterà?

Certo, non possiamo mai dare nulla per scontato in termini assoluti, sulla ripetizione di cicli storici ed economici, ma……

Riassumendo: principali segnali di inversione, particolarmente attendibili, di fine della fase espansiva di un ciclo economico, si possono desumere da:

- Curva dei rendimenti

- Effetti di manovre di bilancio espansive in termini di copertura/mancata copertura della spesa necessaria

- Tentate manovre di politica neoprotezionista con ricorso ai dazi

- Fase ciclica del mercato azionario.

Tutti questi elementi depongono, per l’economia USA, per una fase in cui stiamo assistendo ad un ultimo spunto espansivo del ciclo economico, una sorta di ultima fiammata, propedeutica all’inversione del ciclo, come pare risultare dagli ultimi dati del Pil trimestrale USA sopra i precedenti, del tutto analogamente ad una fase di euforia borsistica, ma anticipatrice del futuro ribasso.