Da cosa deriva la mole del nostro debito pubblico? E cosa c’entra l’inflazione?

E’ proprio vero che l’Italia ha le mani bucate e che da qui derivano abnormi situazioni di debito/pil e deficit/pil?

Piuttosto, non ci sarà qualche evento storico particolare che può spiegare tutto questo, ma probabilmente poco noto alla maggior parte di chi non addetto ai lavori?

La verità è che dobbiamo considerare i rapporti tra variabili come politiche monetarie, debito e inflazione: ma in che senso?

Politiche monetarie, debito e inflazione: quali relazioni?

Per comprendere certe relazioni, dobbiamo partire dai meccanismi di finanziamento del debito pubblico.

Ipotizziamo un piccolo stato in cui il denaro circolante nel sistema economico sia pari a 100 mld, la moneta di riferimento non ha importanza, euro, dollaro, o qualsiasi altra.

Nel tempo, la spesa pubblica necessita di ulteriori 120 mld.

20 si trovano con le tasse, con gli introiti fiscali.

Il resto va finanziato con il debito o con soldi stampati, di proprietà direttamente statale nel sistema economico che abbiamo ipotizzato.

Se i soldi sono di proprietà direttamente statale, vengono poi immessi nel sistema economico, e la liquidità circolante diventa 200 mld.

100 già erano presenti prima nel circuito economico, ed altri 100 sono stati aggiunti dallo stato, che li ha stampati e distribuiti in forma di spesa per acquisto di beni e servizi, per stipendi, investimenti etc.

Se non assistiamo ad una pari crescita di valore del pil, avremo un’inflazione di circa il 50 per cento.

Questo perché, a fronte del medesimo controvalore del complesso di beni e servizi prodotti in un determinato lasso di tempo in quell’economia, quindi in ipotesi di crescita zero, il quantitativo di moneta circolante è invece raddoppiato. Come una torta che viene divisa nel doppio delle fette di un’altra torta, ma con le stesse dimensioni. Qui è la stessa cosa. La moneta rappresenta infatti una fetta della ricchezza di uno stato, rappresentata dai prodotti e servizi prodotti.

Ecco perché in taluni casi l’aumento di base monetaria di un sistema economico genera pressioni inflattive.

Come risolverle, come contenerle?

Strumenti contro le pressioni inflattive

Ecco una possibile soluzione: emettere titoli del debito e farli acquistare da una banca centrale.

In questo modo, la banca centrale darà 100 mld allo stato, che li immetterà sempre nel sistema economico. Quindi raggiungiamo i 200 mld di prima. Ma poi sappiamo che questi soldi, i 100 mld emessi dalla banca centrale, dovranno essere restituiti, almeno teoricamente, in quanto rappresentano il credito della banca centrale in forma di titoli di stato. Pertanto il governo dovrà toglierli dal sistema economico, con più imposte o tagli alla spesa, in teoria, mettendo nel tempo in atto meccanismi compensativi, e di tipo restrittivo, nel senso di soldi che non saranno immessi nell’economia, o che verranno tolti.

Ecco, quindi, che le aspettative inflattive diminuiscono sul medio termine.

Non nel breve, in quanto i soldi dati dalla banca centrale vengono subito immessi nel sistema economico e solo dopo un po’ e teoricamente, dovrebbe poi essere onerato il debito costituito dai titoli di stato in mano alla banca centrale.

Ecco perchè, quindi, certi meccanismi antinflattivi comunque non lo sono poi tanto (quindi tanto varrebbe far valere il principio che i soldi stampati appartengono direttamente allo stato).

La soluzione antinflattiva per eccellenza è infatti un’altra: far acquistare i titoli del debito al mercato, invece che alla banca centrale.

Perché il ricorso al mercato è la soluzione antinflattiva per eccellenza?

Perché nel momento in cui è il mercato a finanziare la spesa pubblica, acquistando titoli di stato, i soldi immessi nel sistema economico, corrisponderanno ad un pari quantitativo di titoli di stato acquisiti dal sistema economico, immobilizzato in titoli di stato.

In altri termini, il mercato presta 100 e quei 100 tornano nel sistema economico. Non si crea base monetaria aggiuntiva, o meglio.

E’ vero che a sua volta gli acquirenti dei titoli di stato possono rivendere poi questi ultimi immettendo liquidità nel sistema. Ma per lo più la detenzione dei titoli avviene fino a scadenza, limitando in tal modo il quantitativo di denaro liquido che circola.

Di qui notiamo una differenza di fondo tra ricorso alla banca centrale invece che al mercato

Mentre, facendosi finanziare dal mercato, l’effetto inflattivo della nuova spesa pubblica viene contrastato dall’acquisto di titoli da parte del medesimo, cioè non si aggiunge nuovo denaro nella circolazione economica, invece il finanziamento da parte della banca centrale comporta aggiunta di nuova moneta circolante.

Sembrerebbe quindi preferibile il ricorso al mercato, al fine di contenere l’inflazione.

Solo che la banca centrale acquista quei titoli con un saggio d’interesse decisamente ridotto, rispetto a quello che richiederebbe il mercato, proprio perché concordato politicamente tra banca centrale e ministero del tesoro.

Invece il mercato acquista a tassi più elevati

Da questi meccanismi possiamo quindi prevedere che farsi finanziare dal mercato comporta nel tempo la creazione di un debito decisamente maggiore, a seguito dei maggiori tassi praticati, ma anche un contenimento della massa di moneta circolante, a seguito di quanto riversato in forma di titoli di stato.

Invece il ricorso alla banca centrale comporta un indebitamento ridotto. A fronte di minori tassi di interesse, ma con tendenze inflattive maggiori, a seguito dell’immissione della spesa pubblica nel sistema economico. E non contemperata da assorbimento immediato di liquidità per acquisti di titoli di stato (la banca centrale crea nuova moneta).

Politiche monetarie, debito e inflazione. Il divorzio tra Banca d’Italia e ministero del tesoro

Verso l’inizio degli anni ‘80 in Italia il tasso inflattivo era elevato, e si decise quindi il famoso divorzio tra tesoro e Banca d’Italia, misura caldeggiata in primis proprio dal partito del presidente del consiglio dell’epoca, il partito repubblicano di cui era segretario, oltre che capo del governo, Giovanni Spadolini.

Sino a quel momento la Banca d’Italia aveva l’obbligo di acquistare i quantitativi di titoli di stato, non acquistati dal mercato.

Da quel momento, nel caso in cui il mercato non avesse acquistato un determinato quantitativo di titoli pubblici, la Banca d’Italia non era più obbligata ad intervenire con acquisti suppletivi, e pertanto si doveva concedere un tasso al mercato superiore a quello a cui non aveva acquistato e tentare di piazzare sul mercato tutto il debito da collocare.

Sin qui i meccanismi che si sono succeduti nel tempo, per sostenere la spesa pubblica italiana.

Quali conseguenze dal divorzio tra Banca d’Italia e tesoro?

Secondo voi, con questo divorzio cosa successe in seguito?

Quali le conseguenze su debito ed inflazione?

Da quanto abbiamo considerato sopra, se i meccanismi teorizzati corrispondono ad una effettiva realtà economica, avremmo dovuto assistere ad un deciso calo dell’inflazione. Perché la moneta messa in circolazione dallo stato, corrispondeva a moneta di rientro, fornita dal mercato stesso tramite acquisto dei titoli di stato.

Ma a quale prezzo?

Evidentemente, ad un prezzo costituito da un significativo incremento del tasso di crescita del debito. Piazzato a tassi superiori a quelli praticati con la banca centrale.

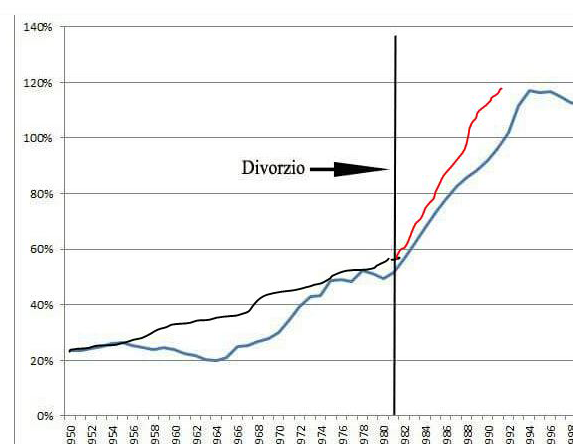

Le cose effettivamente andarono proprio in questa direzione, come possiamo dimostrare con i seguenti due grafici.

Il primo evidenzia il rapporto tra debito pubblico e pil.

Analizziamolo storicamente.

Il grafico è suddiviso in due parti, prima del divorzio tra tesoro e Banca d’Italia, e successivamente.

La curva blu rappresenta il rapporto debito/pil.

Prima del divorzio notiamo una crescita del rapporto che cresce con una certa gradualità (rappresentata dalla curva nera, con cui ho cercato di evidenziare la velocità di crescita tramite interpolazione lineare).

A destra della retta la crescita decisamente accelerata del rapporto debito/pil, che acuisce la propria velocità (curva rossa).

Come volevasi dimostrare, il divorzio ha prodotto effetti nefasti sul debito pubblico ed è una delle principali cause della sua crescita.

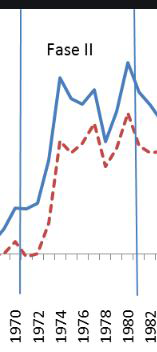

Ma l’inflazione?

Ecco il relativo grafico:

In effetti, dopo la seconda retta verticale celeste, epoca del divorzio, l’inflazione subì un certo ridimensionamento, anche questo secondo il modello economico sopra spiegato.

Ma allora, quali soluzioni per contenere sia inflazione che debito?

La concreta esperienza storica, prima anche che modelli econometrici teorici ed astratti, dimostra che una possibile soluzione è il ritorno a forme di finanziamento della spesa pubblica slegate dalla creazione di debito. Ad esempio riconoscendo, peraltro conformemente a talune dottrine giuridiche, il denaro come oggetto di proprietà diretta statale.

Ovviamente tale soluzione non potrà essere assolutizzata, altrimenti rientreremmo in una nuova, possibile spirale inflattiva. A meno di non essere supportati da un livello di crescita economica, pari alla percentuale di nuova moneta immessa nel sistema (ricordate l’esempio della torta?).

Pertanto questo sistema di riappropriazione della proprietà (scusate il bisticcio di parole) di parte del denaro creato, idealmente sarebbe da praticare in una certa misura. Una misura basata su parametri economici. In particolare dovrebbe essere praticato in base alle percentuali di crescita del pil. Nel senso che se il pil cresce in misura del tot per cento, pari spesa pubblica potrà essere finanziata con creazione diretta di moneta, nella stessa percentuale.

Salirebbero in pari misura percentuale, in tal caso, sia la moneta circolante, che il controvalore del pil. Pertanto il rapporto pil/moneta circolante rimarrebbe stabile, ma nel frattempo la creazione di nuova moneta circolante non andrebbe ad incrementare il debito pubblico.

A proposito di politiche monetarie, debito e inflazione. In taluni periodi, ovviamente, si potrebbe invece considerare prioritario perseguire politiche espansive anticicliche, come nella fase attuale, prevedendo maggior debito.

Per poi tornare, in periodi di successiva ripresa, ad un meccanismo di creazione di nuova moneta circolante, da considerare di proprietà diretta statale in determinate misure, correlate a parametri economici, come sopra dettagliato.

In modo tale, quindi, da non incrementare né inflazione, né debito, almeno in misura tale da quanto consentito dalla crescita economica del paese interessato.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT