Una dei maggiori gruppi assicurativi al mondo è la holding olandese Aegon (XETR:AEND), specializzata nell’assicurazione ramo vita.

Il Gruppo olandese offre un’ampia gamma di servizi finanziari e assicurativi ma è focalizzato su prodotti di tipo pensionistici e previdenziale.

Grazie ad una serie di acquisizioni e crescita interna, il Gruppo si è considerevolmente sviluppato anche all’estero con una presenza maggiore in: America e in UK, contando attualmente più di 25.000 dipendenti.

Un bilancio a due facce

La società è considerata dagli addetti ai lavori con una bassa redditività e crescita e con poca solidità visto la continua espansione e poca presenza nei paesi maggiormente attrattivi nel settore assicurativo.

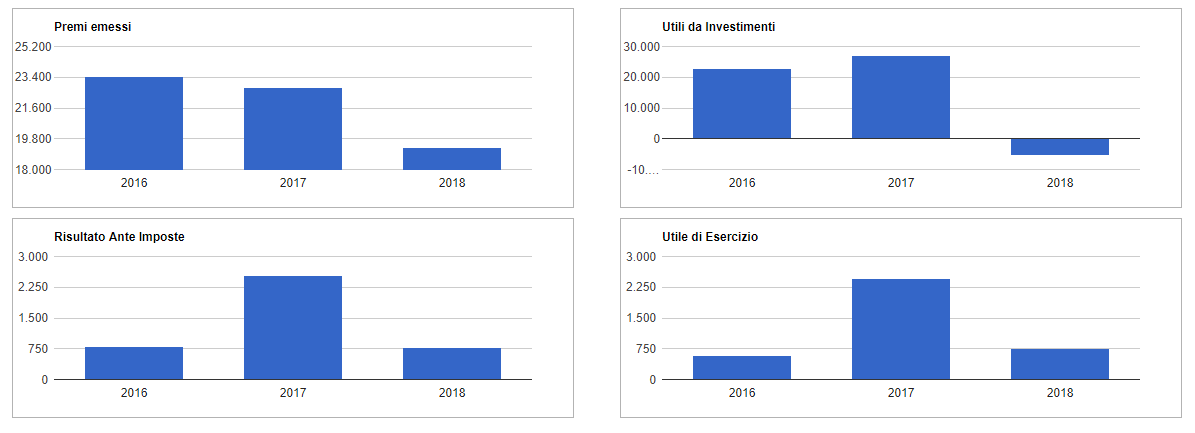

Nel periodo 2016 – 2018 è ben evidente l’andamento altalenante:

– i premi emessi (ricavi) sono diminuiti del 17,64%

– l’utile da investimenti è crollato del 119,89%

– utile d’esercizio in crescita del 26,75%.

È ben evidente l’esplosione dei ricavi nel 2017, grazie alla forte espansione dell’anno precedente, l’anno 2018 bisogna considerarlo come un anno di consolidamento della posizione.

Un 2019 di crescita globale

Ad avvalorare la tesi di un’opportunità di acquisto sul titolo sottovalutato Aegon è l’ultima comunicazione del management su una totale integrazione dei suoi business in Europa e negli Stati Uniti.

Tutto ciò migliorerà i risultati per competere più efficientemente con i maggiori competitors internazionali.

Diversi parametri chiave possono supportare l’acquisto del titolo per il 2020:

– come scritto prima, il titolo è sottovalutato del 51,3%;

– ottima previsione di crescita, + 11,3% annui per i prossimi 3 anni, superiore anche alla media del settore;

– pochi debiti finanziari di breve termine;

– dividendi previsti nei successivi 3 anni superiori rispetto a tutti i competitors, coperti totalmente dai ricavi, 7,2% vs 4,6%.

Come non perdere l’opportunità di acquisto sul titolo sottovalutato Aegon

Il titolo ha chiuso la settimana a quota 4,146€, vicino ad un’area di prezzo da dove negli anni scorsi sono partiti movimenti direzionali rialzisti.

La situazione potrebbe ripetersi anche se al momento sul time frame settimanale, mensile e trimestrale la tendenza primaria è ancora ribassista.

Acquisti solo in chiusura mensile superiore ai 4,65 con obiettivi in area 6,10 di medio termine.

Approfondimento

Analisi su Banca Mediolanum