A distanza di numerose settimane dall’inizio delle nuove fiammate rialziste sullo spread ITA-GER (differenza e NON differenziale tra tassi Governativi a 10 anni ), è utile dare uno sguardo su 4 indicatori sintetici aggiornati a questa ultima fase di gennaio:

Spread 10y Gov.Bond-Yield ITA vs. GER.

Spread cumulato 10y Gov.Bond-Yield ITA vs. (GER+FRA+ESP).

Quandl ITA Fin.Stress Ind. Sovereign-based.

CDS 5y Sovereign-based ITA vs. GER+FRA+ESP.

Indicatori dello stress finanziario

In tal modo si avrà un quadro maggiormente informativo sul fronte stress finanziario basato sui governativi italiani di medio-lungo termine. Tali dati poi saranno confrontati in un secondo contributo, con una serie di indicatori d’incertezza politica e Debt/GDP, in paesi chiave di EuroArea. Ovviamente le considerazioni in tale articolo non hanno validità alcuna per operatività di breve-medio termine, ma hanno il solo fine di fornire un quadro dell’attuale situazione finanziaria italiana con l’ausilio dei soli grafici

Con M/10 sul grafico si indica in giallo una multipla media mobile a 10 mesi, composta dalla combinazione di diverse sue varianti (sma, ema, fwma, vwma, AL-ma, triangular-ma, Wilders-ma, Envelope-ema, Ichimoku Transformed}. Per l’analisi delle curve si usano semplici, lineari e qualitative tecniche di analisi grafica applicando le regole personali del Graphical Contest .

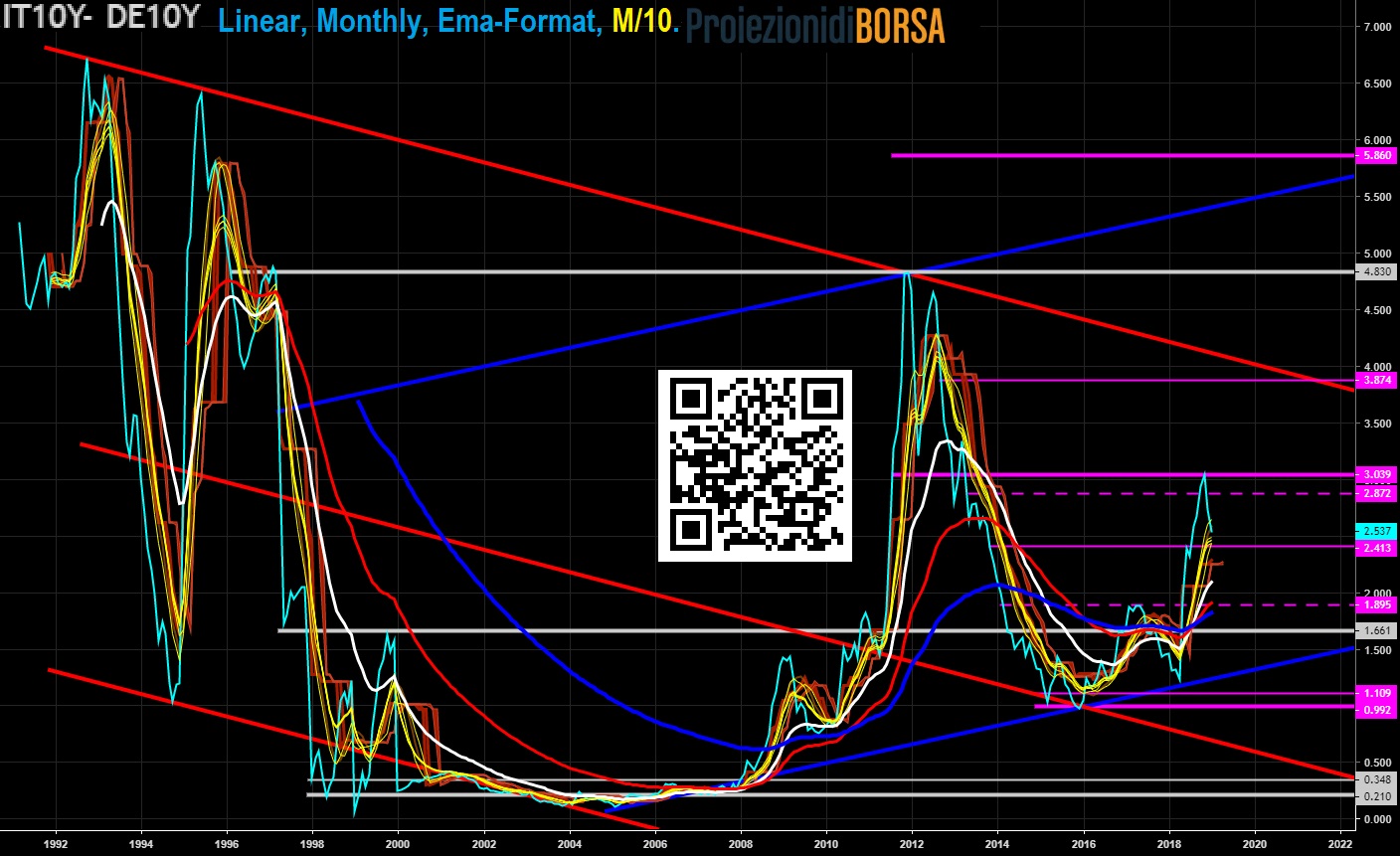

☒ Indicatori Spread10y Gov.Bond-Yield ITA vs.GER.

La curva in oggetto si muove discendente in un canale storico di lungo termine (rosso) che tocca i massimi chiave di anni ”90 e 2011-2012; attualmente la curva si trova nella metà superiore di detto canale ed in fase ascendente, quindi di notevole pericolo ”grafico”.

Un secondo canale, di medio termine, è quello ascendente (blu) originatosi sui minimi crescenti del primo decennio di questo secolo; attualmente la curva sosta nella metà inferiore ma con trend ascendente, sostanziando il pericolo grafico di cui prima.

Un primo Graphical Contest di breve termine è quello delineato in fuxia tratteggiato, andato rapidissimamente a target proprio sui recenti massimi 2018. Un secondo Graphical Contest, sempre di breve termine (fuxia continuo, ma di maggior ampiezza di prezzo), si basa proprio sui minimi 2015 – massimi 2018, con un potenziale obiettivo rialzista quasi doppio rispetto i suoi valori massimi. Il comportamento recente della curva è in discesa ma ancora ben sopra il punto medio del Graphical Contest stesso, rimarcando l’importante pericolo rialzista in corso.

Indicatori e curva

La curva rispetto M/10 è in ripiegamento dopo un assetto verticale imponente originatosi a fine primavera scorsa (fase post-elezioni).

Tutti i dati grafici raccolti concordano in una fase strutturale di rialzo della curva, recentemente calmierata da una fase correttiva di test discendente su M/10.

In caso di superamento confermato e valido dei massimi 2018, la curva entrerebbe in una seconda fase ascensionale violenta con direzione i massimi del 2011-2012 e con possibile test successivo del target a quota 5.86 circa. Si tenga presente che il superamento grafico dei massimi 2018 esporrebbe la curva ad una pressione grafica rialzista che tenderebbe a superare il canale storico rosso, con prospettive di target (grafico) a due cifre o quasi (area 8-9)!!

In caso invece di rottura ribassista di M/10 si avrebbe la conferma che la pausa rialzista della curva sia in realtà un arresto della ascesa ed un ritorno almeno sui valori massimi del 2017.

☒ Indicatori Spread cumulato 10y Gov.Bond-Yield ITA vs. (GER+FRA+ESP).

Il procedimento per ottenere questo indicatore è banale. Lo SPREAD cumulato o sintetico permane come semplice sottrazione, dove il primo termine è quello del paese oggetto d’interesse, cioè il rendimento del BTP; il secondo termine invece è la somma dei rendimenti dei tre governativi di EuroArea a GDP maggiore: BTP10y – {GER10y+FRA10y+SPA10y}. Questo indicatore permette di valutare storicamente quanto il paese Italia paga i prestiti ottenuti rispetto il principale aggregato GDP della moneta comune, evidenziandone naturalmente i trends primari.

Indicatori e trend primario

Lo spread sintetico mostra un trend primario decisamente differente da quello dello SPREAD BTP-BUND. Come si può vedere, l’Italia ha mostrato una valutazione della curva molto positiva rispetto ai principali componenti di EuroArea, durante la fase preparatoria alla EuroArea (pre-1994 / 1998). Nella fase invece immediatamente successiva si è avuto un primo scollo rilevantissimo nel comportamento dello spread sintetico, con un guadagno quasi istantaneo che ha portato la valutazione della curva da MENO 15% (-12 / -19%), a stabilmente MENO 10% o superiore (-11% / -5%) durante il lunghissimo periodo 1999/2011. Graficamente questa lunga fase ha funzionato da base di accumulo per l’ascesa quasi istantanea post-2011.

Indicatori e coppia grafica

Del resto è ben evidente una larga ”’coppa grafica”’ (top 1999 / low 2000 / top 2006: delimitata da linee orizzontali grige), validata al rialzo durante la recente crisi 2008/2009 (area cerchiata), con target numerico (barre grige su asse prezzi) proprio il livello MENO 2%. Il livello di MENO 2% poi, non solo è stato superato al rialzo, ma è diventato base per il successivo slancio verso l’alto di questa curva, tale che durante la recente crisi bancaria interna in Italia ha raggiunto valutazioni incredibilmente positive!!! Praticamente il rendimento del BTP10y è superiore a quello dei tre principali paesi di EuroArea messi assieme!!!

Indicatori e spread sintetico

Complessivamente il trend primario dello spread sintetico è rimasto inalteratamente rialzista dal 1999 in poi, non seguendo in alcun modo quello del classico SPREAD BTP-BUND, decisamente più altalenante. Inoltre il trend primario sta conoscendo un incremento della pendenza da circa due decenni, con una nuova fase locale (2018) di rialzo con valori massimi addirittura dell’1%. Questa curva sintetica mostra tutta la violenta insostenibilità nel medio termine dello status economico italiano. Un non rapido rientro in valori negativi e tendenti verso MENO 5%, garantirebbe allo spread sintetico la permanenza nel nuovo canale blu rialzista con futuro target la zona di intersezione col canale verde (attualmente fuori chart: area marcata in giallo).

☒ Indicatori Quandl ITA Fin.Stress Ind. Sovereign-based.

L’analisi grafica impostata su questo indicatore ha risposto in modo soddisfacente alla evoluzione che sta esibendo la curva stessa (cerchiate in giallo):

– set-up tra le trend-lines Blu-Rossa vs. top 2018

– minimo 2018 pre-partenza rialzo vs. target ribassista ampio canale rosso.

Da fine 2018 la curva è in fase di ripiegamento ribassista verso M/10, dopo i massimi toccati nello scorso anno, che hanno quasi provato il test dei massimi della precedente crisi 2012. Una continuata permanenza sopra la banda 0,44-0,51 garantirà graficamente la prosecuzione del rialzo, con obiettivi potenzialmente notevoli (vedasi canale blu preliminarmente intaccato al rialzo). Solo un deciso e valido rientro sotto la banda indicata spegnerà il fuoco dello stress finanziario sugli ”ITA Sovereigns”.

☒Indicatori CDS 5y Sovereign-based ITA vs. GER+FRA+ESP.

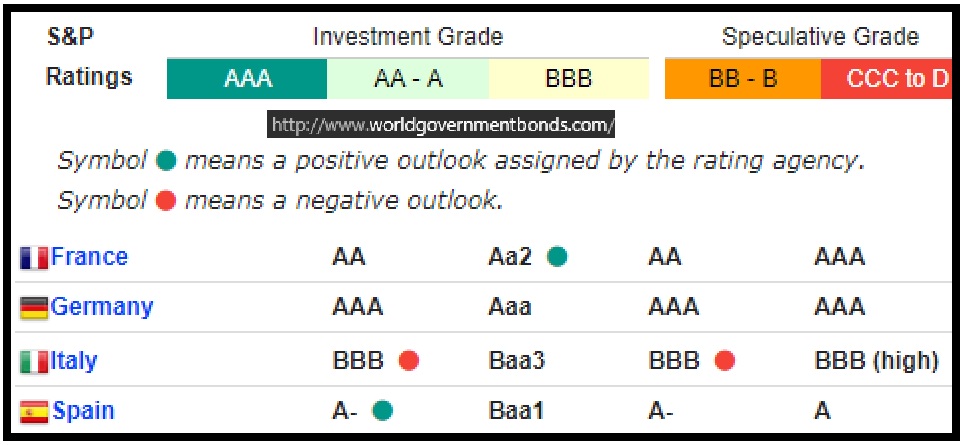

I 4 principali attori di Euro Area sulla base dell’entità del GDP, mostrano una curva CDS 5y in decisa ascesa proprio da fine primavera 2018, con incrementi di circa 2.5X (ITA, FRA), 1.5X (GER), 3.0X (SPA). L’Italia quindi ha subito un urto relativo comparabile a quello degli altri paesi chiave; il problema sostanziale è che attualmente le valutazioni CDS dell’Italia quotano circa 11-9 volte quelle di Germania-Francia e ben 2.7 volte quelle di Spagna, evidenziando anche in questo caso un livello di rischiosità fuori scala in seno ai paesi chiave di EuroArea e forse non aderente-compatibile con il rating espresso dalle principali agenzie.

☒ Considerazioni su Indicatori dello stress finanziario in Italia

Le uniche considerazioni che possono essere desunte dalle curve finanziarie considerate, sono che l’Italia si trova in una fase di non sostenibilità economico-finanziaria da metà 2018. Tale non sostenibilità è ancora graficamente accesa nonostante la recente fase di calmierazione degli indicatori. Un elemento quasi contestuale e quindi di deciso interesse sta proprio nel termine di mandato Draghi alla ECB (ottobre 2019), il quale dovrebbe sancire la fase finale del comportamento morbido della ECB verso i conti italiani, come osservato negli ultimi 6 anni da quando il Debt/GDP ITA > 129%.