Nei due precedenti contributi sugli indicatori di stress finanziario per l’Italia , sono state analizzate una serie di curve desumendo che:

l’Italia si trova in una fase di non sostenibilità economico-finanziaria da metà 2018;

il termine di mandato Draghi alla ECB (ottobre 2019) potrebbe sancire la fase finale del comportamento morbido della ECB verso i conti italiani;

dal termine del governo Gentiloni all’insediamento del nuovo, si osserva un rapidissimo peggioramento delle curve di stress finanziario italiano.

Indicatori e Italia: quale quadro?

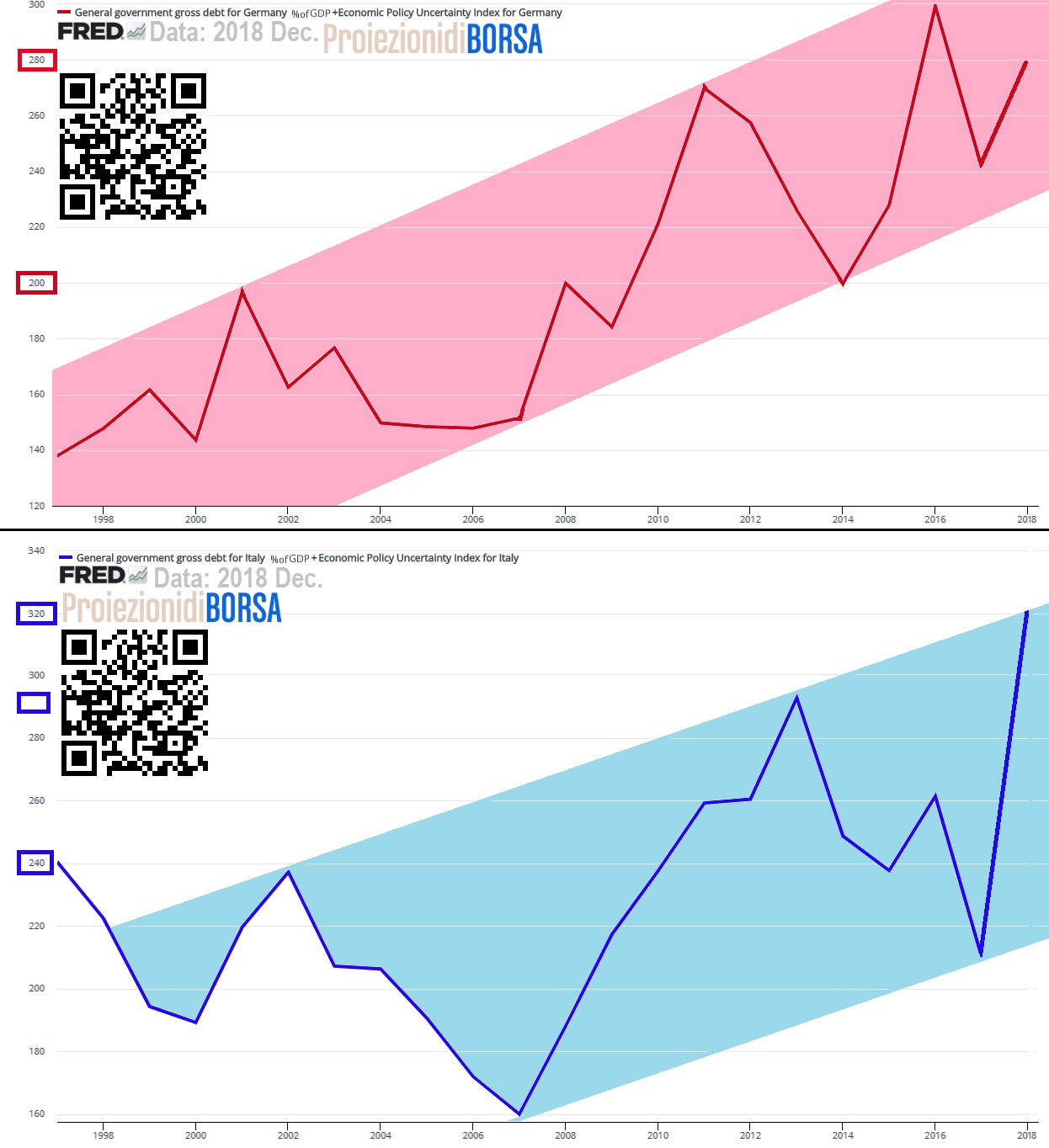

Nel presente articolo si completa il quadro con alcuni dati indiretti di valutazione del GDP tra Italia e Germania, ottenuti personalmente miscelando in forma di semplice somma i due seguenti parametri-addendi (frame annuale):

Debt/GDP (in %) + Indicatore di Incertezza di Politica Economica.

Indicatori e osservazione delle curve

Durante la fase di nascita dell’Euro fino al 2006, lo spread (inteso al solito come differenza ) tra i due indicatori sintetici ottenuti (ITA vs. GER), era moderatamente positivo ma senza notevoli divergenze.

Nella fase finale dello scorso ciclo di crescita economica (2006-2008), la curva dell’indicatore italiano aveva raggiunto la quasi parità con la curva tedesca.

Gli eventi economico-finanziari dal 2008 in poi, hanno girato largamente al rialzo ambedue gli indicatori sintetici, con importanti fasi di ascesa, differenziate però nel tempo.

Difatti per l’indicatore tedesco osserviamo un massimo nel 2011 ed un secondo e superiore massimo nel 2016.

L’indicatore italiano invece dopo il tardivo e forte picco del 2013, mette a segno un rilevante ribasso che culmina proprio in un bottom relativo nel 2017, realizzando uno spread addirittura mediamente negativo ITA vs. GER nel triennio 2015-2016-2017!!! Proprio la fase di transito tra i governi Gentiloni vs. Conte, è stata contestuale alla violenta

Indicatori e Considerazioni

I due indicatori si muovevano in tandem con una accettabile differenza in favore della Germania (al solito) fino al 2007. Durante la fase più accesa della crisi, ambedue gli indicatori si sono mossi al rialzo.

La Germania ha continuato al rialzo fin verso il 2016 mentre l’indicatore italiano ha conosciuto una fase di forte ribasso fino al governo Gentiloni.

La crisi del governo Gentiloni ed il passaggio di consegne elettorali al nuovo governo eletto, è stata contestuale ad una forte destabilizzazione dell’indicatore sintetico italiano.

Infatti, % Debt/GDP in continuata permanenza sui massimi e Indicatore di Incertezza di Politica Economica in forte ascesa.

L’attuale posizionamento dell’indicatore sintetico italiano è proprio sul bordo superiore del suo canale ascendente storico, il che evidenzia come sia in atto un tentativo ”grafico” di superamento rialzista del canale stesso.

Il superamento potrebbe portare ad una violentissima ascesa proprio nella fase di fine mandato Draghi ed inizio di un nuovo ciclo presidenziale alla ECB. Le considerazioni a cascata sul mercato finanziario italiano sarebbero decisamente di natura stressogena.

Considerazioni grafiche ”NON ortodosse” sulla curva storica italiana % Debt/GDP furono pubblicate alcuni anni fa nel seguente contributo, che viene provocatoriamente proposto e sarà oggetto di un breve aggiornamento.