Indicatori di Incertezza di Politica Economica: una comparazione Italia vs. Europa e paesi chiave di EuroArea.

Nel precedente contributo sugli indicatori di stress finanziario per l’Italia sono state analizzate quattro curve (Spread; Spread cumulato o sintetico; Fin.Stress Ind. Sovereign-based; CDS) desumendo che:

Italia si trova in una fase di non sostenibilità economico-finanziaria da metà 2018;

il termine di mandato Draghi alla ECB (ottobre 2019) potrebbe sancire la fase finale del comportamento morbido della ECB verso i conti italiani.

Indicatori di Incertezza di Politica Economica

In questo nuovo articolo si analizzeranno alcuni indicatori di confine tra la parte finanziaria e quella politica dei mercati, facendo uso delle curve di Incertezza di Politica Economica di un paese o area. Questi sono indicatori accademici molto interessanti in quanto possono fornire dati di supporto per l’analisi del mercato e della politica economica complessiva di un paese, servendo in alcuni casi anche come fonte di valutazione della stabilità stessa di un mercato finanziario, alla stessa stregua degli indici di volatilità redatti da CBOE-CME. Nella fattispecie si useranno gli indicatori di Incertezza di Politica Economica per Italia, Germania, Francia, Spagna, Europa; inoltre si fornirà lo spread tra l’indicatore Italia vs. Germania e l’indicatore Italia vs. Europa, al fine di meglio comprendere le dinamiche delle curve durante questo decennio.

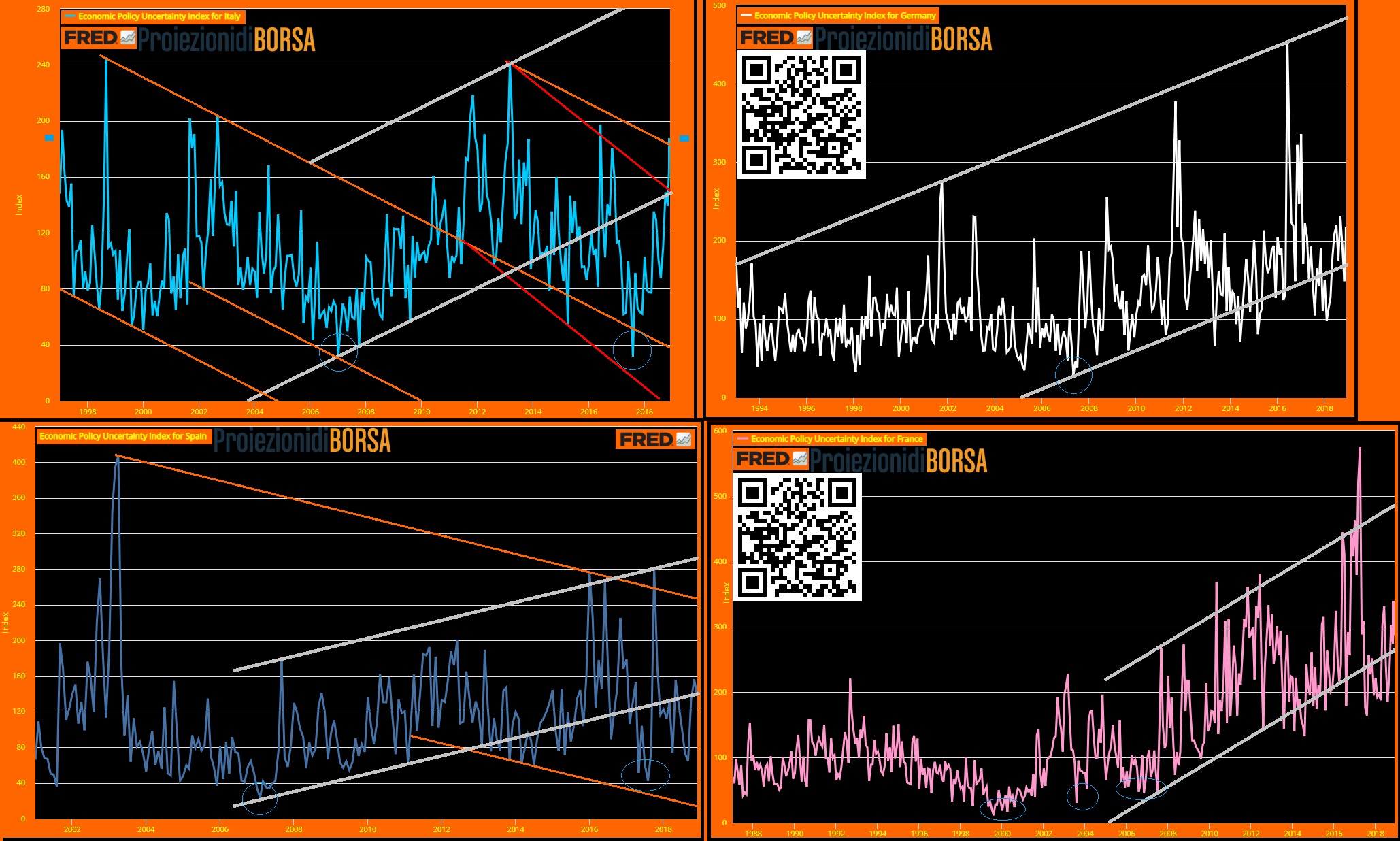

Indicatore di Incertezza Politica Economica

ITALIA.– Durante la prima metà della vita ufficiale dell’Euro, 1999-2007, l’indicatore italiano era in continuo ribasso fin verso il minimo del 2007. Da quel punto e contestualmente alla crisi economico-finanziaria, si osserva una violenta impennata dell’indicatore, sostanziando graficamente il clima di forte incertezza politica che ha regnato in quella lunga fase (Governi: Berlusconi, Monti, Letta, Renzi ). Proprio la fine del governo Renzi aveva segnato un passaggio chiave (massimo relativo), dal quale poi s’è originato un interessantissimo affondo ribassista dell’indicatore (governo Gentiloni), che quasi non ha pari rispetto gli altri tre paesi chiave di EuroArea, segnando pertanto un minimo storico analogo a quello del 2007. La successiva fase, dominata dall’elezioni e dal nuovo governo in carica, ha fornito nuovo e potentissimo propellente grafico rialzista all’indicatore, preliminarmente rompendo addirittura i due canali ribassisti principali in essere.

Indicatori di Incertezza di Politica Economica: instabilità politica italiana

In accordo con le valutazioni attuali dell’indicatore, l’instabilità politica italiana è decisamente alta ma non sui massimi storici.

In accordo con la situazione grafica invece la situazione è decisamente rialzista con ampi margini di ascesa in caso di NON ritracciamento immediato della curva durante il corrente trimestre.

GERMANIA.– L’indicatore tedesco si differenzia da quello italiano per una serie di elementi grafici:

– volatilità della curva GER nettamente inferiore a quella ITA;

– trend GER strutturalmente laterale nella prima metà della curva e ascendente nella seconda;

– minimi GER post 2007 assolutamente ascendenti, mentre in linea e sui minimi assoluti per ITA (2007 vs. 2017);

– attuali valutazioni della curva GER > ITA;

– massimi GER quasi fuori scala vs. ITA.

FRANCIA.– L’indicatore francese si presenta molto simile a quello tedesco eccetto per le sue correnti valutazioni di circa il 50% superiori e pertanto FRA >> ITA con massimi decisamente fuori scala (top FRA = 2.4X top ITA).

SPAGNA.– L’indicatore spagnolo dopo una critica e violenta fase rialzista di inizio Euro, ha trovato e conservato finora un trend ribassista strutturale evidenziando due minimi chiave debolmente ascendenti (2007 & 2017) analoghi a quelli italiani e con valutazioni correnti decisamente inferiori.

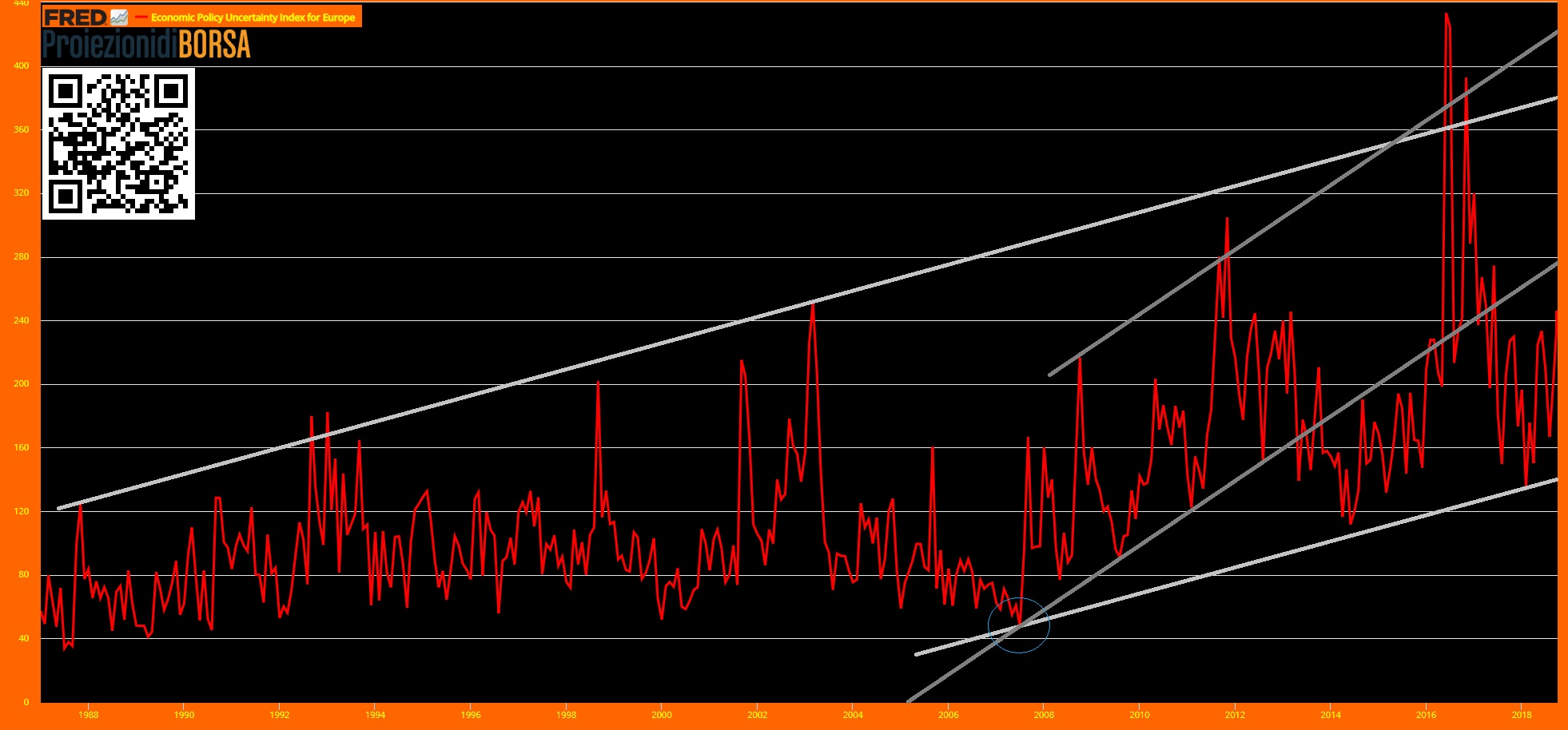

EUROPA.– Strutturalmente molto simile a quella tedesca, sia nell’assetto grafico sia nella valutazione e volatilità della curva.

Indicatori di Incertezza di Politica Economica_Considerazioni

Alcune considerazioni possono essere condotte sulla base del raffronto tra i 4 paesi.

-) L’Italia presenta una evoluzione della curva decisamente volatile rispetto gli altri paesi. Ciò potrebbe essere sostanziato da una eccessiva rotazione governativa sia nella composizione sia nella tipologia politica.

-) Le attuali valutazioni italiane sono inferiori a quelle franco-tedesche, ma quella italiana mostra una rapidissima ascesa ed una situazione grafica decisamente più compromettente.

-) La fase 2017-2018 è una finestra comportamentale notevolmente interessante della curva-indicatore, in quanto l’Italia mostrava valutazioni minime storiche ed in fortissimo ribasso mentre Germania e Francia mostravano valori elevati e ben distanti dai rispettivi minimi storici assoluti. Questa fase politico-governativa deve forse essere considerata una vera e propria svolta radicale tra le tipologie di politica economica, segnando un cambio di passo rilevante proprio tra i governi Gentiloni e l’attuale Conte. Che trattasi di ”occasione mancata nella prosecuzione Gentiloni” oppure di ”’fuoriuscita da un pantano istituzionale durato alcuni lustri”’ non è dato da sapere, ma già la prima fase (2020) post-Draghi potrebbe essere informativa su ciò.

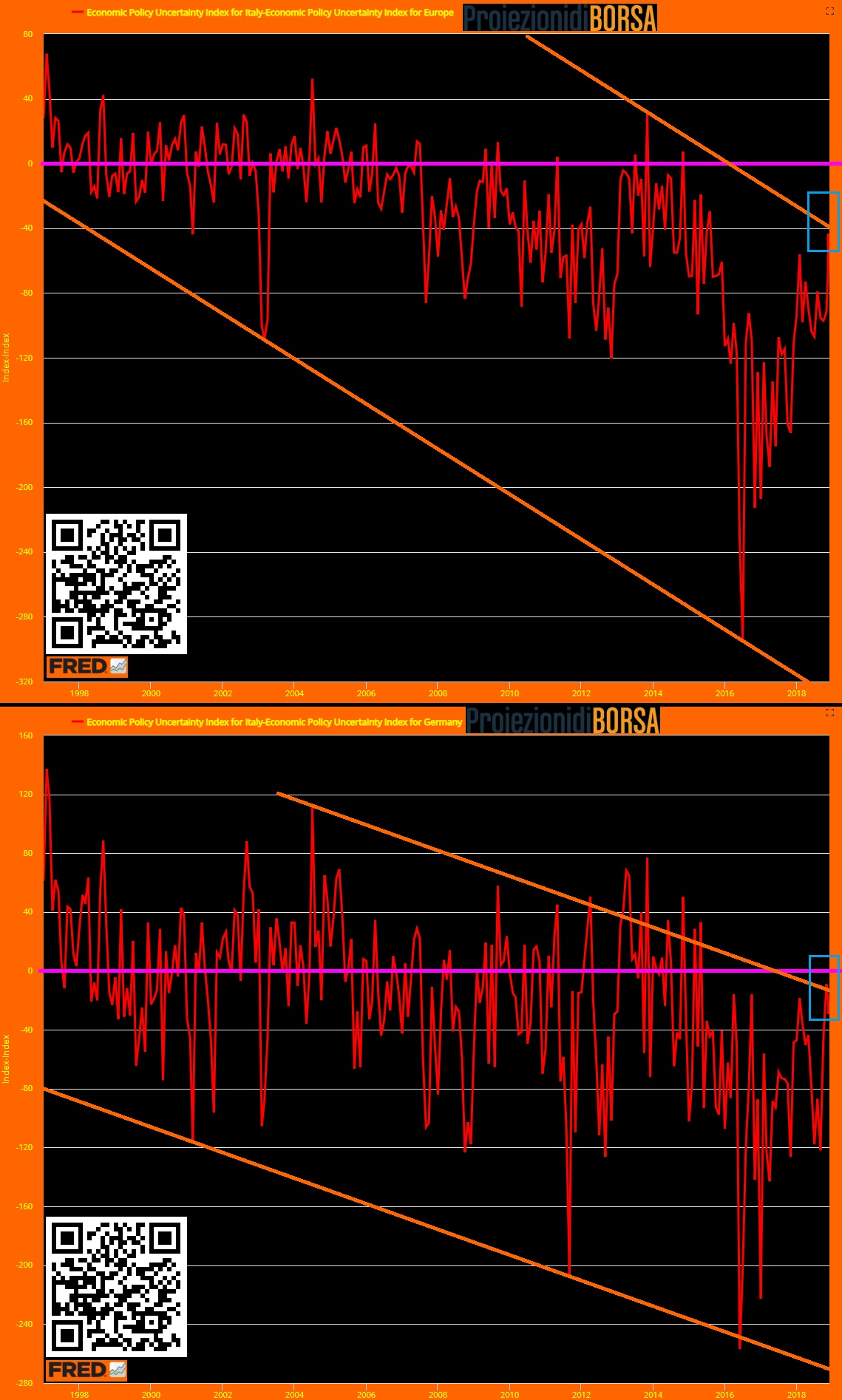

Indicatore di Incertezza Politica Economica: SPREAD ITA-GER & ITA-EU.

Ambedue le curve (ottenute per differenza) si presentano fortemente ribassiste fino al 2016-2017, fase durante la quale è stato realizzato un minimo storico. I valori di spread sono diventati mediamente negativi a partire dal 2006-2007, connotando valori di instabilità politica ben più elevati in seno all’Europa rispetto l’Italia. Proprio la finestra indicata precedentemente, cioè il passaggio tra i governi Gentiloni e Conte ha costruito graficamente una violentissima inversione dei due spread.

Si è generato un test ascendente della linea discendente dai massimi (parallela alla linea dei minimi chiave) e a poca distanza dalla parità (zero-level). Ciò denota un radicale cambio di passo nella struttura grafica dell’indicatore italiano.

Considerazioni Finali

Gli indicatori di Incertezza di Politica Economica mostrano come storicamente, l’Italia aveva una valutazione circa in linea con quella europea e tedesca fino al 2007, nonostante la maggiore volatilità della curva stessa.

Dal 2008 in poi le valutazioni italiane sono nettamente peggiorate.

Un pari peggioramento di tali indicatori si è registrato per l’intera Europa ed anche per Francia e Germania.

Poi, dal termine del governo Gentiloni ed insediamento del nuovo, si osserva un rapidissimo capovolgimento delle curve, con un recupero considerevole degli spread ITA-vs-EU & ITA-vs-GER, sostanziando graficamente la fase di notevole difficoltà-affanno nella quale si trova l’Italia da pochi trimestri.

Tali indicatori hanno una valenza comportamentale abbastanza similare a quella della volatilità per i mercati finanziari; pertanto, se dovessero essere confermate graficamente i superamenti rialzisti dei due canali (arancione e rosso) sulla curva italiana, certamente l’impatto contestuale sul mercato finanziario italiano (in primis banca-assicurativo) sarà decisamente negativo e quindi in linea col quadro grafico emerso dall’analisi degli indicatori di stress finanziario

A queste considerazioni è d’obbligo aggiungere quelle derivanti dall’analisi della curva Debt/GDP, che in parte furono graficamente & provocatoriamente pubblicate nel 2014