E’ di oggi un interessante articolo sul il Sole24Ore dal titolo Borsa, ecco i 5 fuoriclasse con utili e ricavi alle stelle nei 10 anni della crisi.

Per ciascun titolo citato nell’articolo abbiamo effettuato un’analisi con Running Bisector, La Nuova Legge della Vibrazione e TC2plus ed è riportata in blu. Il resto dell’articolo è estratto da il Sole24Ore.

Gli ultimi 10 anni non sono stati una passeggiata per l’economia italiana a giudicare dall’andamento dei principali indicatori macroeconomici. In un decennio difficile in cui il Pil in termini reali è calato del 6,5%, la disoccupazione è passata dal 6 all’11%, la produzione è rimasta al palo e la Borsa ha perso il 51% del proprio valore, ci sono state tuttavia molte aziende che hanno saputo reggere il colpo della crisi e, grazie alla loro capacità di innovare e competere sui mercati, registrare performance di bilancio da record. Utilizzando la banca dati S&P Market Intelligence Il Sole 24 Ore ne ha selezionate cinque che si sono distinte per crescita, profittabilità e solidità finanziaria: Ima, Diasorin, Brembo, Interpump e Reply. Questa selezione è stata fatta attraverso uno uno screening particolarmente accurato sui bilanci degli ultimi 10 anni di tutte le società quotate del listino milanese.

La crescita

Il primo aspetto che abbiamo voluto prendere in esame è quello della crescita. Giocando sul numero 10, per mettere a punto questa selezione abbiamo imposto come criterio che il tasso medio annuo di crescita di utili e fatturato fosse superiore al 10% nell’ultimo decennio

La redditività

Abbiamo poi preso in esame il tema della redditività utilizzando due indicatori: il RoE, che misura il ritorno sul capitale (quanto cioè l’azienda ha reso annualmente ai suoi azionisti) e l’Ebitda margin che misura l’incidenza dell’Ebitda sul fatturato (fatto 100 il fatturato quanto è il profitto lordo). Anche in questo caso il criterio è stato che, nell’ultimo decennio, questi indicatori fossero in media superiori al 10 per cento.

Il debito

Un’azienda può anche crescere a doppia cifra ma se ha molto debito inevitabilmente una fetta consistente dei profitti dovrà essere destinata al pagamento degli interessi sul debito. Ciò peraltro rischia di trasformarsi in elemento di vulnerabilità qualora, ad esempio, l’azienda dovesse attraversare un momento di difficoltà. Per questa ragione l’ultimo criterio che abbiamo imposto è che il rapporto medio nell’ultimo decennio tra il debito netto e l’Ebitda fosse inferiore a due volte.

Crescita in 10 anni di utili e fatturato. Media degli ultimi 10 anni degli indicatori RoE (ritorno su capitale), Ebitda margin (incidenza di Ebitda su fatturato) e rapporto debito netto/Ebitda

La Borsa

Oltre ad aver rispettato questi parametri di bilancio Ima, Diasorin, Brembo, Interpump e Reply hanno avuto un forte riconoscimento dal mercato che si è tradotto in una performance di Borsa superiore al 200% negli ultimi dieci anni.

Reply, la lepre in Borsa

Il titolo che ha guadagnato più di tutti in questi 10 anni è quello di Reply (+578%). La società di consulenza informatica con sede a Torino oggi capitalizza un miliardo e 654 milioni di euro. Ha un fatturato annuo di 800 milioni su cui l’Ebitda (102 milioni) vale il 12,8% e l’utile (67,5 milioni) l’8,4 per cento. La crescita nell’ultimo decennio è stata sorprendente e le prospettive per i prossimi anni (gli analisti si aspettano il superamento della soglia del miliardo di fatturato nel 2019) sono piuttosto buone. Il settore in cui l’azienda opera (consulenza alle aziende a 360 gradi su temi come big data, cloud computing, pagamento in mobilità e social network) è d’altronde in grande espansione e l’azienda si sta affermando come soggetto leader nel mercato italiano (e non solo).

Su Reply è in corso una proiezione rialzista che, prima di trovare una pausa di riflessione, potrebbe continuare fino in area 210€

Ima, un RoE da record

Le azioni della I.M.A. (industria macchine automatiche) in 10 anni hanno fatto +545 per cento. In 10 anni fatturato e utile sono cresciuti più del 100% e l’azienda, leader mondiale nella progettazione e produzione di macchine automatiche per il processo e il confezionamento di prodotti farmaceutici, cosmetici, alimentari, tè e caffè, ha garantito un ritorno sul capitale da record: 34 per cento. Come dire che su 100 euro investiti il guadagno netto è 34. Non sorprende che nel capitale della società controllata dalla famiglia Vacchi ci sia una vasta schiera di investitori istituzionali esteri.

Su IMA è in corso una proiezione rialzista che, prima di trovare una pausa di riflessione, potrebbe continuare fino in area 96€. Prima, però, c’è da superare l’ostacolo in area 81.2€.

Brembo, il prodotto unico di alta gamma

Non c’è auto di gamma alta nel mondo che non monti sistemi frenanti della Brembo. L’azienda storica bergamasca della famiglia Bombassei deve il suo primato alla qualità. E a un prodotto tecnologicamente sofisticato che ne fa un unicum. Non solo le grandi marche dell’automotive scelgono Brembo, ma i suoi freni sono indossati dal molte delle scuderie della Formula Uno. Sta qui nel prodotto e nell’efficienza gestionale il segreto del successo dell’azienda. Una crescita che ha continuato a contribuire ai conti della società quotata. E che si è internazionalizzata ante litteram coprendo via via mercati, clienti e Paesi. Il trend parla di una corsa senza soluzioni di continuità. Nel 2006 i ricavi viaggiavano poco sopra gli 800 milioni. Già allora la marginalità industriale si collocava al 13% con utili netti pari al 5% del fatturato. Dieci anni dopo il fatturato è quasi triplicato a quota 2,3 miliardi. Ma la gestione è stata ancora più efficiente. La marginalità operativa lorda è salita al 17% e la redditività netta è raddoppiata. Oggi vale il 10% dei ricavi dal 5% di dieci anni prima. Tanta ricchezza prodotta ha iperpatrimonializzato la società che ha visto il capitale netto passare da 200 milioni a più di 800 milioni con un rapporto con il debito più che solido, dato che i debiti totali pesano per solo la metà dell’equity. E il debito netto è coperto due volte dal margine operativo lordo.

La proiezione rialzista sul titolo ha raggiunto il III° obiettivo naturale (limite invalicabile) e ha quel punto è iniziata una fase di incertezza tuttora in corso. Sul titolo, quindi, sono possibili discese fino in area 11.4€ senza che la tendenza rialzista di lungo venga intaccata.

Interpump: il leader mondiale delle pompe a pressione

È passata da 360 milioni di fatturato a più di 900 milioni nel decennio più buio della lunga crisi italiana. È la corsa dei ricavi che ha caratterizzato la società Interpump Group, il più grande costruttore mondiale di pompe ad alta pressione fondata nel ’77 da Fulvio Montipò. Sul fronte reddituale Interpump vanta una costanza da maratoneta. Il Mol nel decennio ha sempre viaggiato attorno al 20% del fatturato. Interpump ha avuto solo una pausa di riflessione nel 2009 quando la marginalità operativa lorda è scesa al 12%. Ma si è ripresa subito. Già nel 2010 era risalita al 18% e da allora non si più discostata da quel passo di marcia. Anche l’utile netto è ragguardevole. Pesa per il 10% del fatturato dopo il 13% del 2015. C’è stata una flessione negli anni più duri dal 2009 al 2011 con l’utile netto che è sceso al 4-6% dei ricavi. Ma poi la nuova riscossa. Anche sul fronte patrimoniale Interpump si è rafforzata: il debito sul capitale è sceso dal 120% al 60% nel decennio e il debito netto finanziario sul Mol a fine 2016 si attesta poco sopra l’unità.

Su Interpump Group è in corso una proiezione rialzista che, prima di trovare una pausa di riflessione, potrebbe continuare fino in area 30.87€

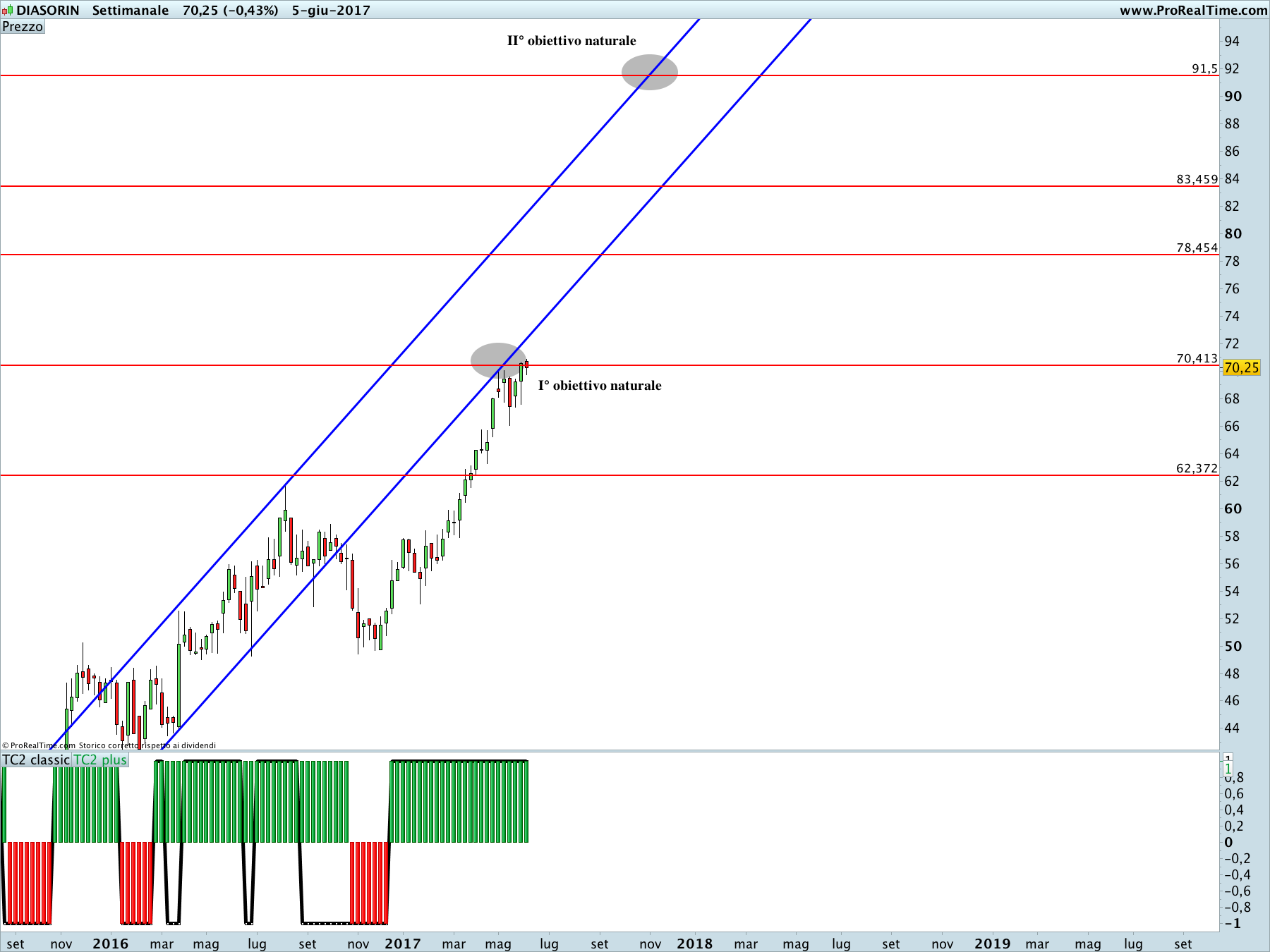

Diasorin la diagnostica eccellente

Leader mondiale della diagnostica in vitro, DiaSorin è una multinazionale quotata a Milano. Da oltre 40 anni sviluppa, produce e commercializza test per la diagnosi di patologie che riguardano un’ampia gamma di aree cliniche. I test DiaSorin sono rivolti a laboratori di analisi, sia ospedalieri che privati, nei mercati dell’immunodiagnostica e della diagnostica molecolare. Anche Diasorin è una storia di grande crescita sia sul fatturato che ancor più sulla redditività. I ricavi sono passati da 180 milioni di 10 anni fa a oltre mezzo miliardo del 2016. Una corsa a doppia cifra anno su anno amplificato a livello dei margini. Il Mol è sempre stato assai elevato. Era al 30% dei ricavi nel 2006 oggi viaggia al 38%. Ma ha avuto anche punte di oltre il 40% nel periodo dal 2009 al 2011. Per un’azienda di tecnologia medica i ratio di marginalità sono tipicamente elevati data la peculiarità del prodotto che ha alti prezzi unitari. L’utile netto ormai viaggia stabilmente intorno al 20% dei ricavi.

La settimana in corso sarà decisiva per il titolo. Le quotazioni, infatti, sono a contatto con il I° obiettivo naturale e hanno davanti a loro due possibilità: la resistenza viene rotta al rialzo e allora si parte verso il II° obiettivo naturale in area 91.5€; la resistenza tiene e in questo caso si torna verso il primo supporto in area 62.4€.