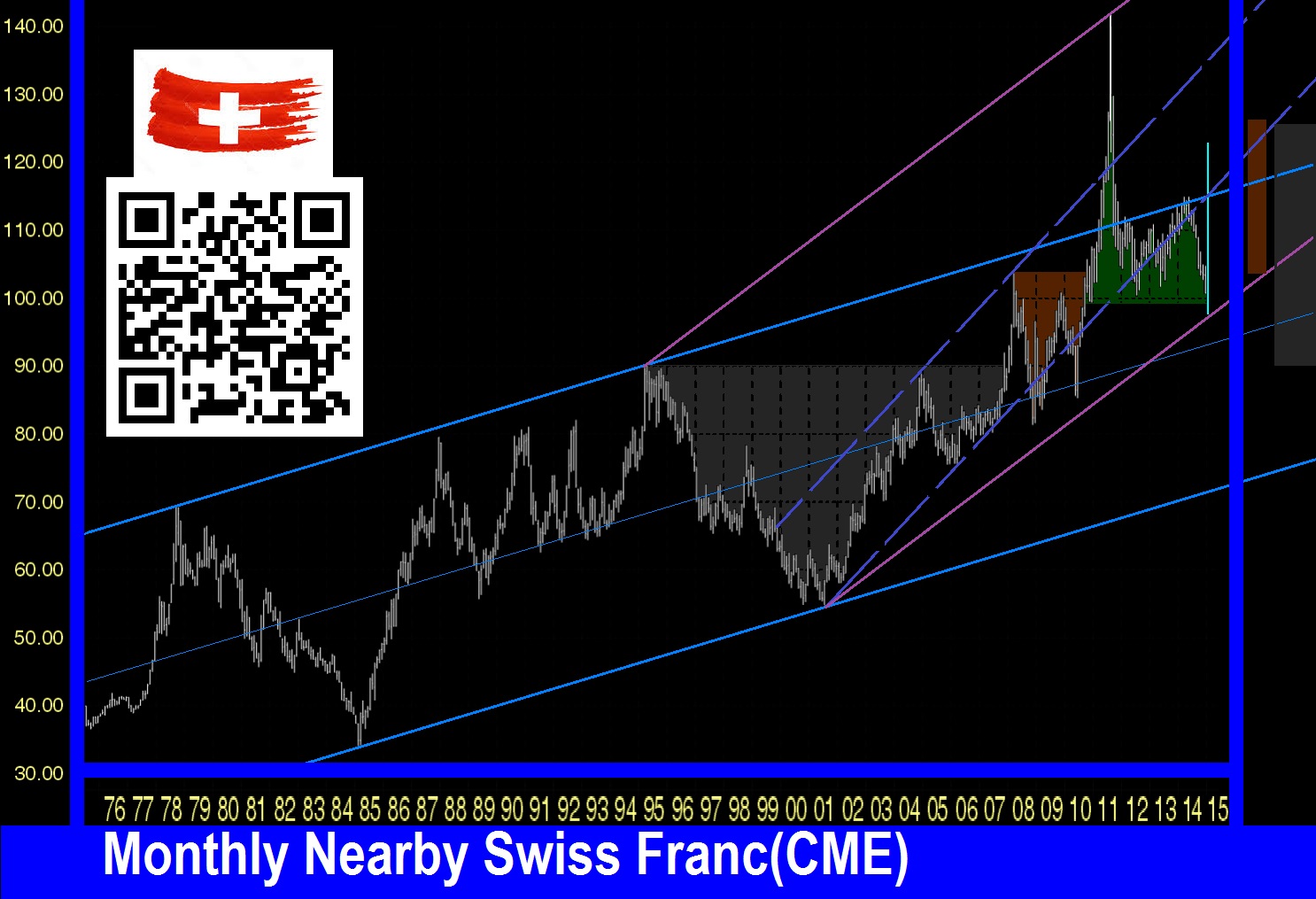

Obiettivo di questo articolo è quello di tentare di approcciare un fatto storico recente accaduto sul Franco svizzero con l’ausilio dei grafici.

Si riadatta pertanto un precedente articolo tecnico pubblicato 4 anni fa.

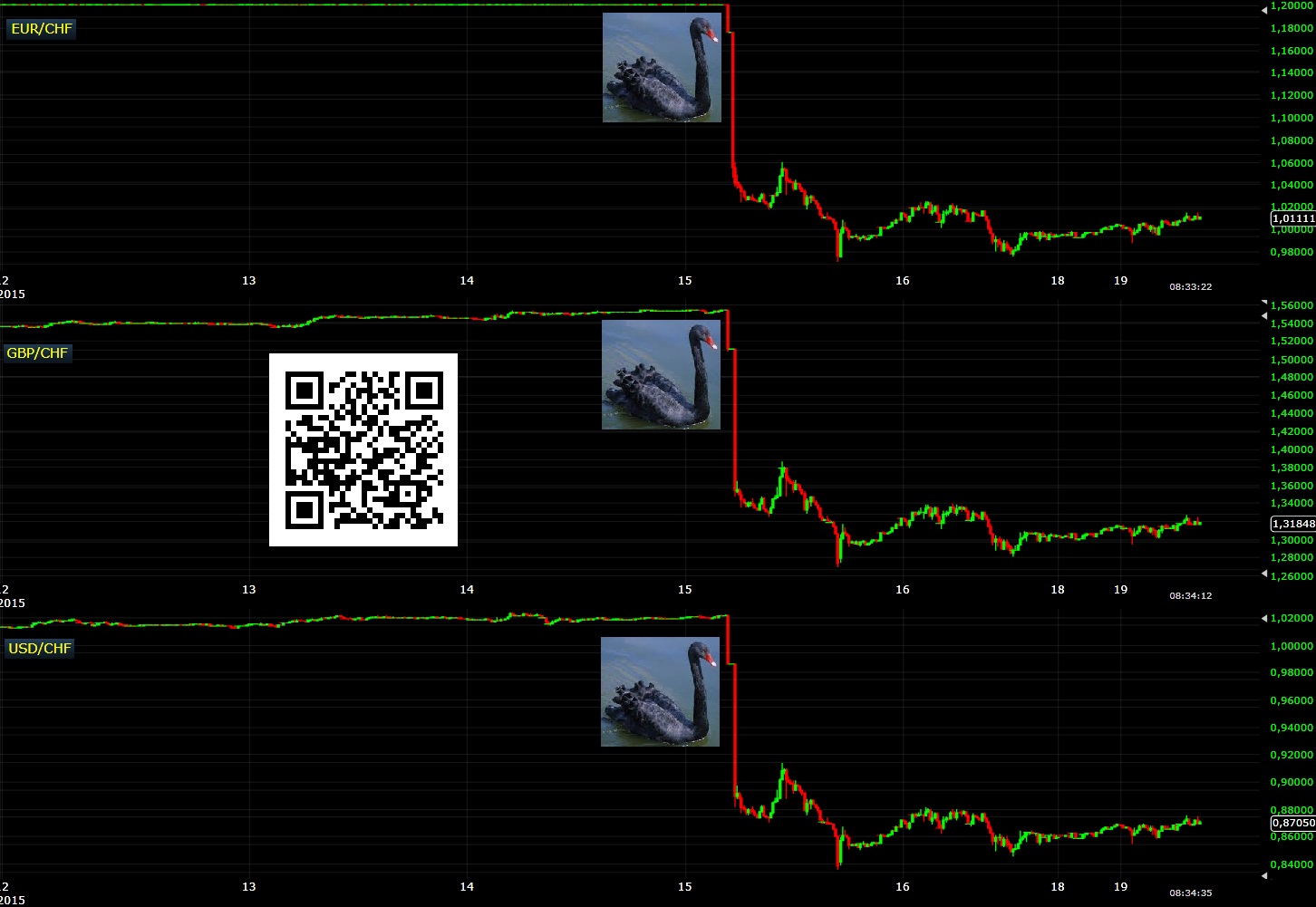

La Banca Nazionale Svizzera, in data 15 gennaio 2015, repentinamente decise di abbandonare il blocco della quotazione del cambio Euro/CHF.

Tale blocco o PEG era posizionato al valore soglia di 1.20000.

L’improvviso sblocco causò di fatto uno dei più ampi movimenti di prezzo della storia del Forex, sia su base giornaliera sia settimanale.

Subito sorsero due domande, tra addetti ai lavori (traders, analisti) e non:

a) Le cosiddette “mani forti” del mercato erano già preparate/informate della notizia in arrivo?

b) Questa notizia ‘’monstre’’ è stata usata in anticipo dalle mani forti, oppure s’è trattato di un “Cigno Nero” anche per essi?

Metodiche

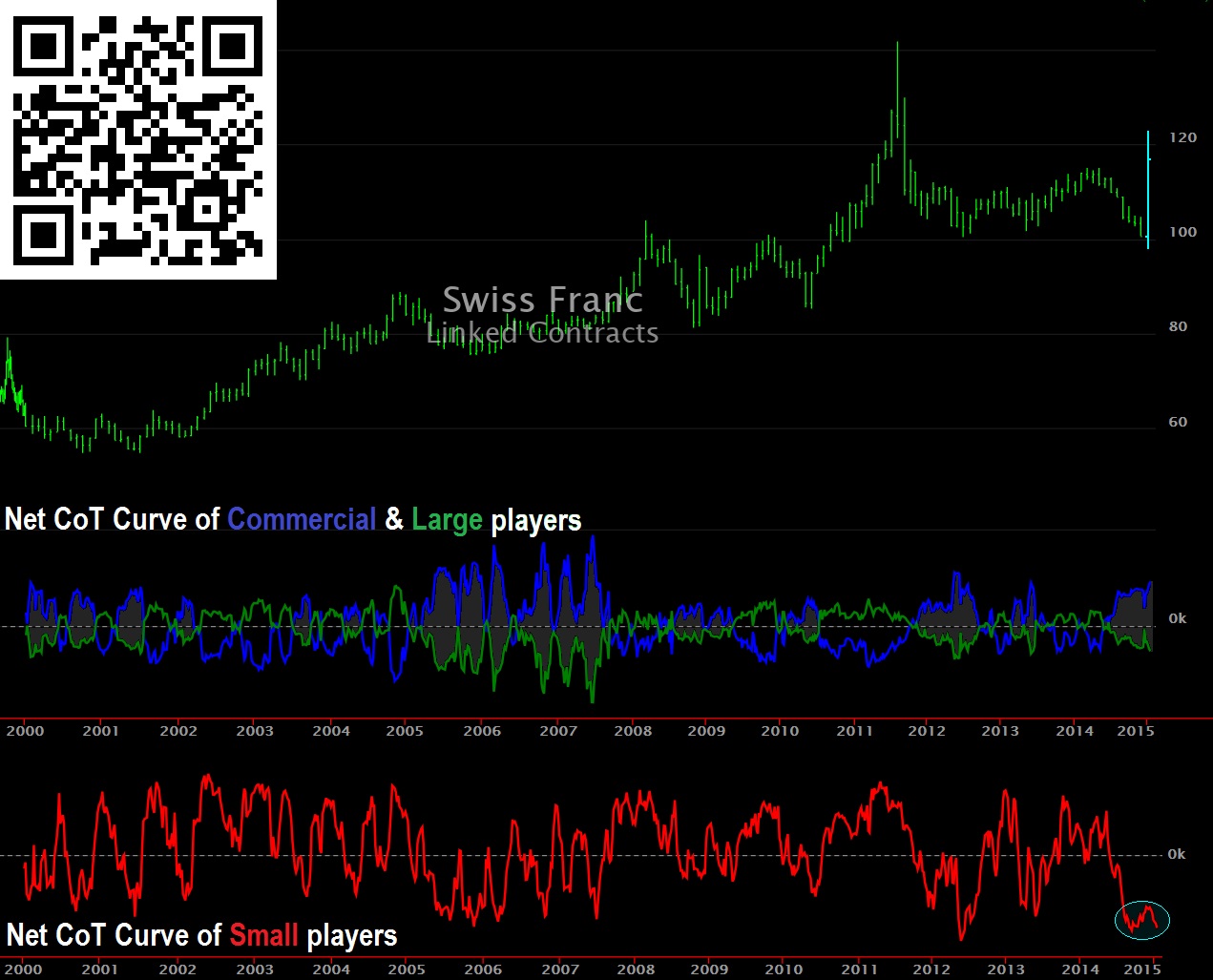

Per ottenere dati sulla doppia questione, si analizzarono qualitativamente le curve del rapporto ”'(CoT)”’ sul Franco svizzero.

Questo rapporto è denominato The Commitments of Traders e viene redatto dalla Commodity Futures Trading Commission.

Pubblicato ogni martedì (relativo la settimana precedente) in questo report si riporta l’open interest separato per le posizioni riportabili e non riportabili.

Le posizioni riportabili sono quelle con dimensioni di contratti tali da dover essere notiziate agli organi di controllo competenti.

L’insieme delle posizioni riportabili vengono poi suddivise in due frazioni:

Commercial Traders/Players;

non Commercial o Large Traders/Players.

Le posizioni non riportabili avendo taglia molto contenuta (contratti future di piccola entità), non devono essere notiziate agli organi di controllo.

Queste sono ordini tipici di traders privati e vengono sovente indicati come Small Traders/Players.

Gli Small Players investono direttamente sul derivato future.

I riportabili Commercial vengono indicati anche come Hedgers. Essi usano i futures principalmente per proteggere (coprire) investimenti direttamente eseguiti sul sottostante (in questo caso il Franco svizzero).

I riportabili Large vengono indicati come Trenders o Financials. Come gli Small, investono direttamente sul derivato future, ma con dimensioni dei contratti decisamente superiori, tipiche di banche, fondi e simili.

I grafici usati vengono riassunti e specificati in questo link.

Annotazioni

In accordo con le curve nette dei grafici CoT, e poco prima e nel momento dell’uscita della notizia dirompente relativa proprio il CHF, le posizioni Riportabili risultarono collocate dalla parte sbagliata sul future del Franco svizzero!

I non Riportabili erano posizionati in modo fortemente sbagliato, rispetto la loro curva netta CoT storica.

Tutti i componenti del mercato (Riportabili e Non Riportabili) erano in posizione erronea sul future del Franco svizzero, nonostante la portata del movimento stesso.

Le curve CoT analizzate, e il successivo comportamento di diverse Banche Centrali nella loro politica monetaria, fanno apparire la repentina ed inattesa decisione della SNB come una misura dettata da una situazione di panico o quasi.

Per tale ragione (decisione dettata da uno stato panico-simile, non pianificata), la notizia spiazzò tutti i maggiori attori del mercato.

La situazione panico-simile all’interno della SNB fu stata causata dalla insostenibilità a mantenere bloccato a 1.20000 il rapporto Euro/CHF.

Tale insostenibilità si era accentuata grandemente, sulla base delle attese di una approvazione del Q.E. europeo durante la riunione della ECB a fine gennaio 2015.

Considerazioni Finali sul Franco svizzero

Alcune considerazioni possono essere avanzate in merito a questo approfondimento:

— E’ plausibile che nell’attuale ecosistema globalizzato del mercato dei capitali, sia oramai quasi impossibile la persistenza di banche centrali di limitate dimensioni, come ad esempio la Svizzera, all’interno dell’Europa, e altresì ad esempio diversi altri paesi euro-asiatici fuori dalla Euro area e/o fuori dalla Rublo-Area & YuanRenminbi-Area.

— L’assenza di coordinazione (sottomissione??) per le piccole banche centrali, potrebbe creare stress finanziari ad elevatissimo impatto sia locale sia sistemico.

— Lo studio dei grafici finanziari, analitico, specifico, multi-fonte, può servire da eccezionale supporto per analisi politiche, economiche, monetarie, ecc.