Cosa deciderà stasera la FED ?

Per conoscere le probabilità relative alle future decisioni sui tassi da parte della FED, si può consultare al link:

Lo strumento, basato su alcune elaborazioni economico-finanziare, consente di calcolare le stime sui movimenti dei tassi e le possibili decisioni della FED

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

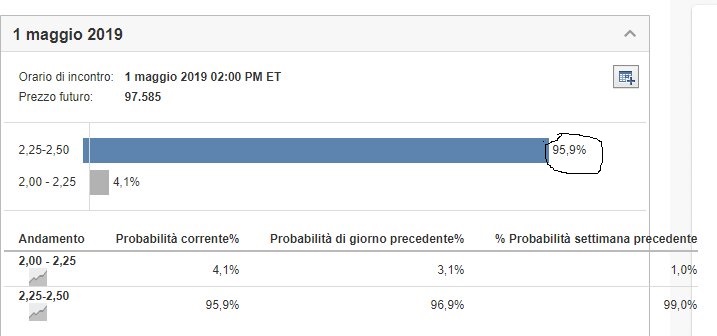

Per la riunione di oggi, viene stimata una probabilità di circa il 96% che i tassi restino nel range 2,25-2,5.

Per le prossime riunioni, sino a fine anno, le probabilità vengono ricondotte ad un range sostanzialmente stabile, ricompreso tra 2 e 2,5.

Ma come si giustifica questa view di una politica monetaria sostanzialmente stabile?

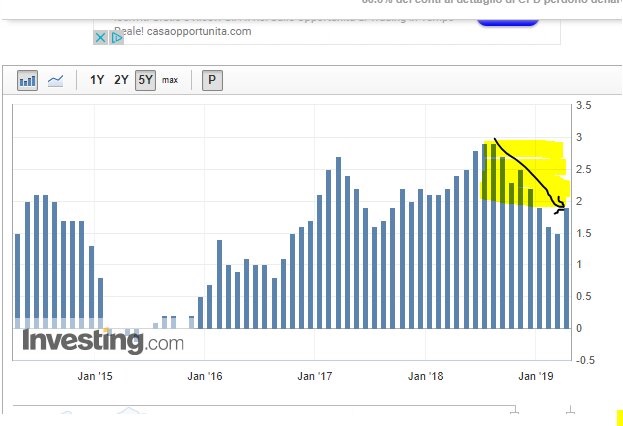

I precedenti rialzi dei tassi da parte della FED erano dettati da dati sull’inflazione (IPC) più alti dell’attuale, raggiungendo il 2,9 a luglio 2018 ed in crescita da luglio 2017.

Gli aumenti dei tassi, erano giustificati dal controllo proprio delle dinamiche inflattive in una fase avanzata del ciclo economico espansivo.

Abbiamo quindi assistito ad una politica monetaria restrittiva, che ha portato il tasso di riferimento all’attuale livello del 2,5 per cento.

Politica che ha sortito gli effetti previsti, infatti lo IPC su base annuale, ha invertito il proprio trend al ribasso, per assestarsi su 1,9 e proiettando un 1,8 ad aprile.

Grafico IPC USA su base annuale

Da questo punto di vista la FED non avrebbe più ragione di incrementare i tassi.

Inolre, avendo già riarmato una leva importante, per futuri ribassi da attuare, al fine di contrastare poi un’incipiente fase di stagnazione-recessione.

Ma tale prospettiva, cioè di un’inversione del ciclo economico al ribasso, quando dovrebbe manifestarsi?

La precedente inversione della curva dei rendimenti, intervenuta mesi fa tra le scadenze più a breve e quella decennale, proiettava, una fase di inversione nell’arco di circa 18 mesi, pertanto verso l’ultimo trimestre del 2020.

Questa inversione è stata poi riassorbita, ma non tanto all’insegna di una riacquisita pendenza rialzista, quanto nell’ambito di una sostanziale lateralità rispetto alla scadenza decennale.

Pertanto la prospettiva quanto meno di rallentamento non è del tutto svanita.

Ora l’aspetto più importante offerto dalla curva è l’indicazione del tratto discendente, che si estende tra i 6 mesi ed i due anni.

Un metodo di proiezione temporale usato da taluni analisti indica verso la media delle scadenze del tratto discendente, cui assistiamo dopo almeno 1 mese da quando la curva inizia la propria inversione ribassista su alcuni tratti,

La tempistica più probabile di inizio di una fase stagnante/recessiva, come da seguente grafico.

Troviamo in tal senso un’indicazione verso i 15 mesi, che approssima l’indicazione dei 18 mesi.

FED, tassi e curva dei rendimenti

Pertanto, resta confermata la proiezione già consentita qualche tempo fa dalle medesime.

Fermo restando che alcun indicatore può essere considerato alla stregua di una sfera di cristallo, e dotato di infallibilità assoluta.

Il fatto poi che altri indicatori evidenzino una scarsa probabilità di recessione in realtà non contrasta con tale proiezione, in quanto la curva dei rendimenti proietta future tempistiche, mentre altri tipi di analisi si riferiscono ad un termine ravvicinato.

E del resto le proiezioni della curva, infatti, sono relative ad un’inversione tra circa 18 mesi, non ora.

Altra questione, per inciso, quella delle tempistiche di borsa, relative al lasso temporale di anticipazione rispetto ai picchi del ciclo economico.

FED e recessioni

Negli USA abbiamo riscontrato un cosiddetto intervallo di anticipazione diverso, prima della formazione dei diversi picchi dell’attività economica, anche se mediamente si parla per le borse di anticipi che vanno dai sei ai 18 mesi in media.

Una parte significativa del board della FED attribuisce comunque particolare valenza a tali proiezioni offerte dalla curva dei rendimenti, stando anche a quanto esternato da diversi membri in occasione di talune interviste, e pertanto è probabile che le previsioni della necessità di una politica nuovamente espansiva sui tassi si rivolgano a tale scadenza.

Peraltro i dati di conferma economica permangono attualmente rialzisti.

Tutto pare quindi deporre per una linea di stabilità nella politica monetaria riferita ai tassi guida.

E probabilmente, prima di intervenire con una nuova ondata di ribassi, il board aspetterebbe comunque segnali di conferma di inversione del ciclo economico, non basandosi solo su indicatori proiettivi.

E anche Trump, probabilmente, dovrà farsene una ragione.

Al momento, difficile pensare ad un’incipiente ripresa di una politica monetaria di allentamento dei tassi.

FED e tassi: cosa attendere quindi?

Raggiunta una stabilizzazione decrescente delle dinamiche inflattive, come quelle espresse dall’IPC su base annuale, la FED proietta probabilmente una futura, possibile fase di inversione del ciclo economico tra circa un anno e mezzo. Comunque è probabile che prima di adottare una nuova politica monetaria espansiva sui tassi, attenderebbe segnali di conferma.

Non a caso le stime probabilistiche relative alla distribuzione statistica delle possibili decisioni della FED privilegiano ipotesi di mantenimento dei tassi attuali nelle prossime riunioni almeno sino a fine anno.

Approfondimento

La view sui mercati di ProiezionidiBorsa: rialzo fino al 2020