Possiamo prevedere il picco dell’attività economica con strumenti come curva dei rendimenti e tasso di disoccupazione?

Questo il filo rosso conduttore di un filone delle mie ricerche in ambito finanziario, che ha già portato ad alcuni interessanti risultati, andando oltre quello che le ricerche della FED hanno rilevato.

In particolare, un mio particolare metodo interpretativo, consente di evidenziare specifiche proiezioni economiche.

Inoltre, ho collegato i tassi di disoccupazione non solo con le statistiche storiche, rispetto ai cicli economici, ma anche ponendoli in relazione alla curva dei rendimenti.

Cosa dicevano queste ricerche?

Riporto di seguito alcuni passi di un mio articolo di inizio novembre:

Possiamo notare come sia l’inversione della curva dei rendimenti, sia il minimo del tasso di disoccupazione, abbiano preceduto il picco dell’attività economica.

Ma è interessante notare, non riportato dalla FED….., anche quale sia stato il lasso temporale intercorso tra l’inversione ribassista della curva dei rendimenti ed il minimo del tasso di disoccupazione.

Per comprendere quali proiezioni possiamo trarre da tutte queste statistiche, dobbiamo in primo luogo notare che, prima del raggiungimento del picco delle fasi economiche espansive, la curva dei rendimenti ha, al massimo, anticipato il minimo del tasso di disoccupazione di 7 mesi, o lo ha posticipato al massimo di 4 mesi.

La situazione attuale è analoga, da questo punto di vista, a quella del 2007.

Allora l’inversione della curva anticipò il minimo del tasso di disoccupazione di 7 mesi.

Peraltro dal 1969 il minimo del tasso di disoccupazione è stato, proprio nel ’69, pari al 3,36%.

Sulla base di questa ed altre considerazioni, che ometto per esigenze di maggior sintesi espositiva, arrivavo alle seguenti conclusioni:

Siamo quindi probabilmente al minimo tasso di disoccupazione, che anticipa un picco della fase espansiva, ma non solo in considerazione del livello raggiunto.

Dobbiamo infatti considerare che siamo peraltro in presenza del massimo lasso temporale di anticipazione della curva dei rendimenti rispetto al minimo della disoccupazione, 7 mesi.

Siamo quindi, anche per questo motivo, probabilmente al minimo di questo indicatore, che peraltro a novembre è aumentato rispetto al bottom di ottobre.

In analoga situazione, nel 2007, la curva dei rendimenti ha anticipato il picco di ciclo di 16 mesi, quindi da marzo 2019 si arriva a luglio 2020, mentre il minimo del tasso di disoccupazione anticipò il picco di 9 mesi. Pertanto, se il livello di ottobre fosse il minimo, si arriverebbe, ancora una volta, a luglio 2020.

Successivamente, si trattava, quindi, di cogliere segnali di minimo del tasso di disoccupazione e di una sua successiva ripresa, a conferma delle proiezioni effettuate.

Questi segnali sono intervenuti, sia negli USA che in Canada, economia che talora anticipa alcuni trend di quella statunitense.

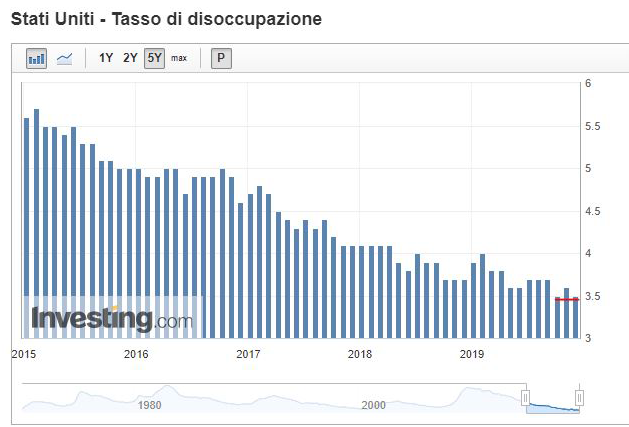

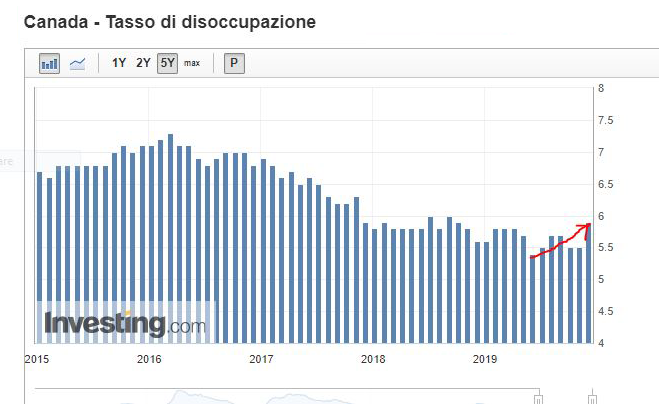

Disoccupazione USA e canadese

Ecco i grafici delle disoccupazione USA e di quella canadese:

Il tasso di disoccupazione USA pare stare formando una sorta di doppio minimo, dopo aver raggiunto una fascia statisticamente riconducibile ai valori minimi storicamente registrati.

Ma forse è ancora più interessante notare la netta ripresa della disoccupazione canadese.

La FED, in relazione all’economia statunitense, ha elaborato alcune statistiche, che evidenziano l’incremento del tasso di disoccupazione che si registra prima che si giunga ad un picco dell’attività economica.

Si va da un minimo di 0,17 ad un massimo di 0,67.

Nel caso dell’economia canadese, registriamo un rilevante 0,5 per cento.

Certo, non si tratta di un dato relativo all’economia USA, ma considerando come talora trend economici di una delle due economie nordamericane precedano analoghi trend nell’altra, il dato non è da sottovalutare.

Nel complesso, possiamo quindi dire che questi dati tendono a confermare l’ipotesi di un picco dell’economia USA ed in generale di quella nordamericana verso agosto 2020.

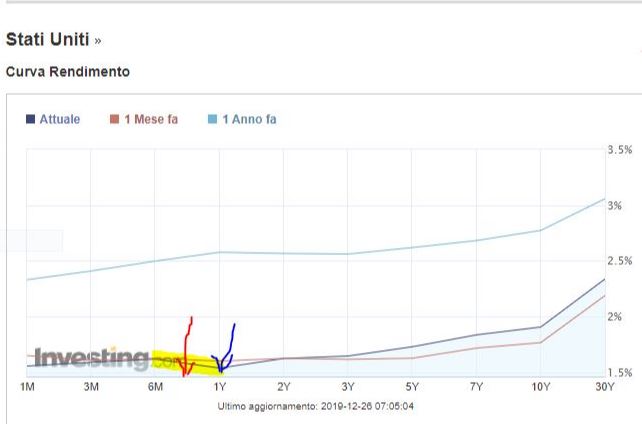

Curva dei rendimenti

Ma occorre considerare anche la configurazione assunta dalla curva dei rendimenti USA.

Dopo una inversione ribassista, la curva era tornata rialzista, ed ora risulta invertita in un tratto sulle scadenze a breve.

Dalla sua configurazione, in base al mio metodo interpretativo, possiamo desumere una ulteriore conferma che, se si formerà un picco dell’attività economica, questo dovrebbe essere proprio verso agosto 2020.

In effetti, possiamo desumere anche un altro importante elemento, ma procediamo con ordine.

Di seguito il grafico dell’attuale configurazione della curva dei rendimenti USA:

Il tratto discendente, evidenziato in giallo, è ricompreso tra la scadenza semestrale e quella annuale.

Pertanto, applicando una certa metodologia interpretativa, possiamo individuare il punto mediano, centrale, evidenziato da una freccia rossa, che ovviamente corrisponde a 9 mesi.

Proiettando tale tempistica dal mese scorso, che presenta configurazione analoga a quella attuale, ecco che arriviamo, ancora una volta, ad agosto 2020.

Quando ci sarà recessione?

La FED di New York, calcolando con un proprio algoritmo la probabilità di recessione USA in base allo spread tra le scadenze tra 6 mesi e 10 anni, ovviamente ha indicato in sensibile calo questa probabilità, dal momento che in tale segmento la curva è tornata rialzista.

Possiamo però affermare che, pur a fronte di diminuite probabilità di una recessione in base allo spread 6 mesi/10 anni, non è escluso che una fase stagnante/recessiva intervenga.

Anzi, secondo altri indicatori della FED, in particolare in relazione al tasso di disoccupazione, la probabilità parrebbe aumentata.

In ogni caso, se interverrà tale inversione del ciclo economico, dovrebbe manifestarsi in USA verso agosto 2020.

Ma, come dicevo più sopra, la curva ci dà anche un’altra indicazione.

La freccia blu indica il punto terminale del tratto discendente della curva, sulla scadenza ad un anno.

Il che significa che, nel caso intervenga una fase recessiva, questa dovrebbe terminare all’incirca tra un anno, quindi con proiezione attorno a fine 2021.

A questa dovrebbe seguire una fase di lenta ripresa, vista la bassa inclinazione rialzista, nel tratto che si estende sino al 2022, dove è peraltro previsto anche un potenziale bottom sugli indici azionari da un punto di vista dei cicli di lungo termine.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”

Approfondimento

Analisi e Articoli precedenti sulla FED