In questi giorni vi sarebbero diversi temi di cui parlare, tutti rilevanti per i destini dell’economia e dei mercati.

In Italia tiene banco, ad esempio, una serie di situazioni politiche che effettivamente potrebbero condurre alle dimissioni del governo Conte prima del previsto.

Ne riparleremo. Intanto mi limito a dire: attenzione a quello che succederà tra il 5 ed il 6 agosto.

Ma per il momento concentriamoci sul tema clou, il taglio dei tassi da parte della Fed.

Ieri il board della Fed ha preso una decisione rilevante per i destini dell’economia e dei mercati, in primis statunitensi, ma non solo.

Quel taglio di un quarto di punto, considerato peraltro molto probabile.

I mercati, in primis proprio quelli USA, non l’hanno presa bene, per usare un eufemismo.

Evidentemente, è prevalsa una lettura negativa, ma questa da cosa è dipesa?

Nella conferenza stampa in particolare Powell ha sottolineato due elementi:

il fatto di aver considerato anche certi fattori internazionali ed il valutare l’economia statunitense ancora in crescita, ma con qualche rischio all’orizzonte.

Ma, come spesso io amo dire, talora i grafici sono meglio di tante parole, ed allora, domandiamoci quali possano essere i dati che hanno fatto decidere questo ormai fatidico taglio.

Intanto, a livello interno, sappiamo che ormai da qualche tempo la curva dei rendimenti USA è negativamente inclinata, ma tali indicazioni sono prevalentemente proiettive.

Solo che vi sono probabilmente altri dati, e non solo proiettivi, ad aver fatto suonare un campanello d’allarme.

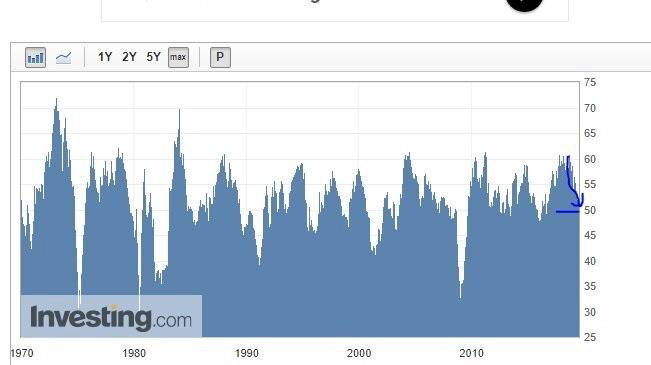

La descrizione di investing.com della funzione dell’indice ISM manifatturiero, a mio avviso è particolarmente rilevante anche in questa decisione della Fed:

Questo indicatore è quindi particolarmente rilevante per analizzare lo stato dell’economia di un paese e questo è il grafico relativo agli USA:

Notiamo come l’indice sia in discesa da diverso tempo e si stia pericolosamente avvicinando a soglia 50, quel livello che, per definizione, rappresenta lo spartiacque tra economia in crescita o in recessione.

Le affermazioni di Powell

Possiamo, a questo punto, anche solo basandoci su tale indicatore, meglio comprendere certe affermazioni di Powell.

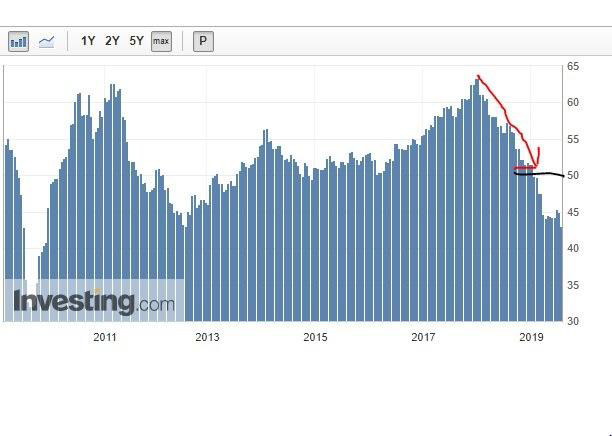

Certo, l’indice è ancora sopra 50, quindi economia in fase espansiva.

Ma attenzione: proiettando il trend del precedente periodo, si arriva sotto tale quota e quindi ecco i potenziali rischi di cui parlava il capo della Fed.

Ma Powell ha parlato anche del contesto internazionale, ed ecco, ad esempio, il grafico del medesimo indicatore, ma relativo alla Germania:

Ecco quindi un chiaro esempio degli elementi internazionali richiamati da Powell.

Un paese, considerato motore economico mondiale, che quindi è ritenuto suscettibile di impatti anche sugli altri, con un indice ISM non solo in calo da tempo, ma ormai sotto quota 50, e da diversi mesi.

Quindi situazione perfettamente corrispondente al segnale di recessione, come riportato dal sito di investing.com.

Probabilmente è questa, se così intendiamo definirla, la fotografia, la rappresentazione grafica, che evidenzia appunto quello che la Fed intende assolutamente evitare: un indice ISM statunitense, già in calo, che poi sfoci in una situazione analoga al suo omologo tedesco.

Peraltro la situazione internazionale non aiuta anche sotto altri profili, compresa la guerra dei dazi.

Le possibili interpretazioni

Ecco quindi il perché è possibile che le borse, a partire da quelle USA, hanno probabilmente interpretato la decisione della Fed non come aiuto alla crescita, ma come tentativo di evitare che si cada in recessione e, visto che solitamente il tempismo delle banche centrali non è considerato ottimale da parte dei mercati, si teme che questo taglio arrivi troppo tardi, come preventivato dalla curva dei rendimenti.

Se vogliamo, possiamo parlare di un’interpretazione in combinato disposto.

Un conto sarebbe stato se la curva dei rendimenti fosse stata in salita.

Allora i mercati avrebbero anche potuto pensare che si trattasse di taglio meramente preventivo.

Ma ben altro conto un taglio con un tratto invertito al ribasso della curva dei rendimenti USA.

E’ vero che la crisi, secondo talune proiezioni basate sulla curva stessa, sarebbe prevista in futuro, ma questa è solo una delle interpretazioni della curva dei rendimenti.

Secondo altre analisi, la crisi sarebbe molto più ravvicinata.

In altri termini, non servirebbe questo taglio, più di tanto, ad evitare una dinamica ormai ribassista, ma quale ulteriore segnale di conferma della medesima.

E quindi è probabile, in buona sostanza, che i mercati abbiano considerato maggiormente attendibile la tempistica di Trump, che da tempo invoca il taglio, rispetto a quella maggiormente attendista della Fed.

Infatti, anche tecnicamente, bisognerà vedere se il potenziale segnale rialzista di rottura dei precedenti massimi, non venga poi rimangiato dal futuro andamento degli indici USA.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT