Fonte MilanoFinanza

Goldman Sachs si aspetta che Fiat Chrysler Automobiles generi 7,5 miliardi di euro di free cash flow nei prossimi 18 mesi, una cifra notevole visto che è pari al 39% dell’attuale capitalizzazione di mercato del gruppo italo-americano. Inoltre i recenti commenti del ceo, Sergio Marchionne, suggeriscono una potenziale ulteriore creazione di valore derivante dalla spin-off di Magneti Marelli, Comau e col tempo di Maserati e Alfa Romeo.

Oggi gli investitori, notano gli analisti di Goldman Sachs, possono acquisire il business core di Fca , cioè Jeep e Ram, (l’80% dell’ebit del gruppo), essenzialmente gratis. “Questo processo nel corso dei prossimi 18 mesi non solo permetterà al gruppo di esternalizzare l’embedded value o valore intrinseco per l’azionista, ma anche di creare un’attività core più digeribile per eventuali pretendenti interessati”.

Goldman Sachs vede diversi fattori catalizzatori che possono creare valore per Fca : in primis, dal punto di vista operativo, 7,5 miliardi di euro di free cash flow nei prossimi 18 mesi. In secondo luogo, una creazione di valore strutturale tramite lo spin-off di Magneti Marelli e Comau e potenzialmente di Maserati e Alfa “che pensiamo possa valere 12 miliardi di euro in totale”, stimano gli esperti della banca d’affari.

In terzo luogo, gli analisti della banca d’affari Usa citano l’interesse per possibili operazioni di M&A da parte dei competitor del settore per il core business di Fca , un business centrato intorno all’area Nafta con focus su suv e pick-up. Proprio per riflettere l’attenzione degli investitori su un eventuale break-up di Fca , valutando ora il gruppo non solo tramite il Roic (il rendimento sul capitale investito) ma con il metodo della somma delle parti, in un report datato ieri, ma reso noto oggi, il broker ha alzato il target price di Fca da 19,2 euro (22,4 dollari) a 25,9 euro (30,1 dollari), confermando il rating buy. Al momento il titolo Fca viaggia in borsa a quota 12,58 euro (+1,62%).

In particolare, il valore basato sul Roic rimane a 19,2 euro (peso del 50%), mentre Goldman Sachs ha introdotto un valore basato sulla somma delle parti a 32,6 euro (peso del 50%) per arrivare al nuovo target price di 25,9 euro. Anche dopo la recente performance, il titolo Fca tratta a un multiplo enterprise value/ebitdap 2018 di 1,4 volte, a uno sconto significativo rispetto alle 6,3/3,7 volte di General Motors e Ford.

Oltre a Goldman Sachs, anche Equita, viste le voci delle ultime settimane, oggi ha alzato il target price di Fca da 11,6 a 14,1 euro, includendo l’upside (+22%) per uno spinf-off delle attività di componentistica, “che riteniamo sicuro”, e quello di Maserati-Alfa Romeo, “probabile, ma non nel breve”, che rimuoverebbe lo sconto conglomerata su queste attività.

Secondo l’analisi della sim, lo spin-off del business componentistica è lo scenario più ragionevole, permettendo il deconsolidamento di almeno 1,5 miliardi di euro di debito e l’aggiunta di 1 euro per azione alla valutazione di Fca . Mentre lo scorporo dei brand premium, ovvero Maserati e Alfa Romeo, “è fattibile, ma non nel breve, richiedendo una maggior visibilità per il rilancio di Alfa visto che ad oggi sono stati lanciati solo 2 degli 8 nuovi modelli previsti entro il 2020; riteniamo anche che sia necessaria un’adeguata dotazione di cassa per finanziare R&D e capex. Comunque stimiamo che questo spinf-off possa aggiungere 1,9 euro per azione alla valutazione di Fca “.

Per quanto riguarda, infine, la cessione del brand Jeep per di più a un player cinese gli esperti di Equita restiamo scettici come su un deal “conclusivo”, ovvero una fusione o cessione dell’intero gruppo. A differenza di Goldman Sachs Equita, pur alzando il target price, ha mantenuto il rating hold per l’indagine dell’Epa e i suoi potenziali effetti negativi che creano incertezza e rinviano qualunque negoziazione per un’eventuale fusione/cessione e per la visibilità, ritenuta non sufficiente per la crescita dei volumi soprattutto nell’area Nafta, necessaria per raggiungere o almeno avvicinare i target di Fca al 2018.

Analisi di Proiezionidiborsa

Più volte nelle settimane scorse abbiamo scritto di FCA e del suo interessante potenziale upside (Piazza Affari e il miglior titolo della settimana: FCA).

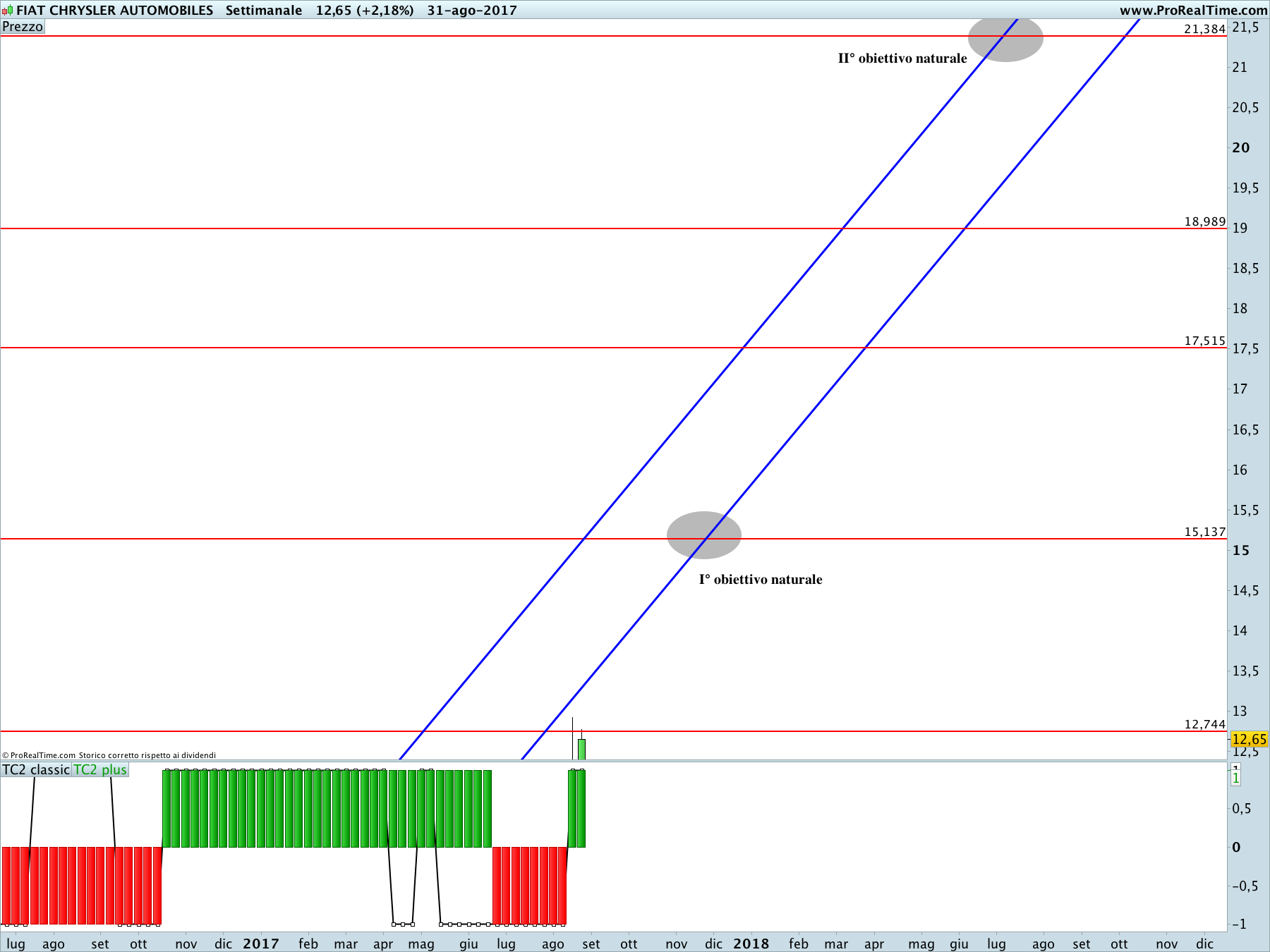

Nel medio periodo la tendenza rialzista ha come I° obiettivo naturale area 15.14€. Tuttavia c’è un importante, e ultimo, ostacolo sul percorso rialzista in area 12.74€. Con la rottura di questo livello il titolo esploderebbe ulteriormente al rialzo e in caso di rottura della resistenza in area 15.14€ si proietterebbe verso il II° obiettivo naturale in area 21.38€.

Nel lungo periodo lo stato della proiezione rialzista è migliore in quanto non ci sono più ostacoli sul percorso che porta verso il I° obiettivo naturale in area 13.47€. Uno volta raggiunto questo livello rivestirà un ruolo fondamentale per il prosieguo al rialzo del titolo.

La sua rottura, infatti, aprirebbe le porte verso il II° obiettivo naturale in area 22.07€.

Conclusione: sia il medio che il lungo termine indicano un obiettivo naturale per FCA in area 21.4/22€. Tuttavia c’è da superare un’area di forte resistenza individuata dai valori 13.5€-15.1€.

Al ribasso solo la rottura di area 11.3€, prima, e 10.8€, poi, indebolirebbe la forza dei rialzisti,