In questo report analizzeremo lo stato di sopra o sotto valutazione dei mercati azionari, basandoci su un metodo di analisi fondamentale desunto dal fed model, ma modificato, per tenere conto anche del cosiddetto premio per il rischio.

Vedremo come la generalità dei mercati tende a quotare largamente a premio, rispetto ai valori di fair value desunti dal modello, elemento però non sufficiente per poter parlare di un crash imminente.

Ma tali elementi verranno integrati da considerazioni di analisi tecnica, riconducibili a situazioni che di raro si presentano, e che spesso preludono ad inversioni severe.

Tuttavia non ci basterà definire se sia probabile o meno un’inversione di tendenza, e verranno quindi considerati i segnali che potranno convalidare, o meno, un’eventuale inversione del trend.

Cominciando da questo elemento, possiamo dire che un potenziale incipit di inversione si riscontrerebbe da una chiusura mensile di luglio inferiore a quella di giugno.

Ma perché giugno potrebbe dar luogo alla formazione di un massimo?

Tralasciamo in questa prima parte del report gli aspetti di analisi fondamentale, che si limitano a dirci se le borse siano o meno care, per concentrarci, invece, su alcune situazioni tecniche degli indici americani.

Si tratta di eventi rari, che quando si verificano sono forieri di conseguenze rilevanti.

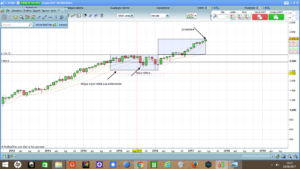

Il primo aspetto riguarda il formarsi di prezzi lungo trend lines, che congiungono il minimo di un precedente mercato toro, rispetto a quello in corso, con il suo massimo o con un massimo rilevante del successivo mercato ribassista.

Pattern effettivamente rari, ma evidenti sui mercati usa, come possiamo notare dai seguenti grafici, relativi a Nasdaq e S & P 500.

S & P 500

NASDAQ

Credo che la situazione sia chiara, senza necessitare di ulteriori commenti.

Ma un altro aspetto da non sottovalutare è la proiezione sugli attuali livelli di prezzo e tempo, in base a regole da me ideate, di un aspetto particolare degli indici, noto come lingua di Bayer.

Rispetto alla tradizionale interpretazione di questo pattern, ho infatti scoperto che è possibile usarla per proiezioni anche nella direzione del trend in corso, non solo, quindi, come figura di inversione, ma anche di continuazione, e secondo regole flessibili, diverse da quelle solitamente in uso soprattutto in analisi ciclica tradizionale.

Ma non starò qui a tediarvi con questi particolari, e mi limito a pubblicare i grafici di S & P 500 e Nasdaq, relativi a queste proiezioni, e come vedete sono esattamente là dove queste proiezioni prevedevano, e peraltro in accordo con la posizione di prezzi a contatto con certe trend lines, come spiegato sopra.

NASDAQ

S & P 500

Ma cosa dice l’analisi fondamentale?

Al fine di definire un valore di fair value degli indici azionari ho usato il metodo noto come fed model, modificato introducendo un premio per il rischio, stimato al 5 per cento.

La formula risulta quindi la seguente:

1/ (i+r)

dove i rappresenta il tasso per investimenti considerati privi di rischio, posto pari al tasso dei titoli di stato decennali, ed r è il tasso corrispondente al premio per il maggior rischio azionario.

Su come si debba quantificare r esistono diverse scuole di pensiero.

La scelta di porlo pari al 5 per cento deriva dalla prassi metodologica di usare questo tasso, per convenzione, in molti modelli econometrici, relativi alla stima di indici o titoli azionari.

Si tratta, certo, di una semplificazione, ma utile, soprattutto quando l’extrarendimento di un mercato non può, naturalmente, essere considerato sempre uguale nel tempo.

Il risultato di tale formula indica quale dovrebbe essere il p/e di equilibrio degli indici, in modo da poter avere una stima di confronto con il p/e effettivamente raggiunto.

Le stime sull’utile per azione medio degli indici azionari, riconduce alla stima di consenso medio relativo ad un panel di analisti.

S & P 500: p/e effettivo 25,79, p/e di equilibrio 13,98, sopravalutazione dell’ 84 per cento.

Nasdaq: p/e effettivo 36,92, p/e di equilibrio 13,98, sopravalutazione del 164 per cento.

Dax: p/e effettivo 19,21, p/e di equilibrio 13,19, sopravalutazione del 45 per cento.

Ftse Mib: p/e effettivo 25,2, p/e di equilibrio 14,4, sopravalutazione del 75 per cento.

Sintetizzando, possiamo dire che le borse sono sopravalutate e che alcuni elementi tecnici inducono alla cautela.

Per capire la futura direzione dei corsi, occorre comunque considerare il minimo ed il massimo di giugno, ed attendere la rottura di uno dei due estremi, in chiusura di un mese successivo.

Le probabilità sono a favore di un ribasso, ma il segnale di conferma ancora non è intervenuto.