Recentemente abbiamo assistito ad un fenomeno economico importante: l’inversione della curva dei rendimenti. Seppur con poche conseguenze sui mercati finanziari nell’immediato, la comparsa di questo fenomeno ha scatenato il panico tra gli operatori, che hanno subito fatto un parallelo storico con periodi non propriamente positivi.

Cos’è l’inversione della curva dei rendimenti?

Se volessimo dare una definizione sintetica dell’inversione della curva dei rendimenti, potremmo dire che quando i rendimenti dei Treasury Americani a 10 anni scendono al di sotto di quelli a due, si dice appunto che la curva dei rendimenti si è invertita. Questo perché notoriamente i rendimenti su titoli del Tesoro con scadenza più lunga sono nella norma superiori a quelli di breve termine.

L’importanza di questo fenomeno

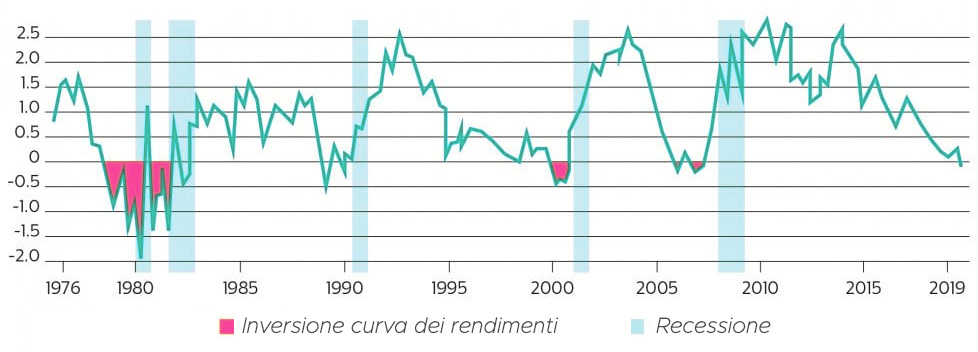

Preso a se stante potrebbe non avere un impatto violento sui mercati, come lo è stato di fatto nell’immediato in questi giorni. Ma la storia ci ha insegnato che quando si verifica tale fenomeno, è in arrivo una forte recessione. Nel grafico che segue notiamo come questa correlazione sia strettissima.

Ogni volta che si è verificata un’inversione della curva dei rendimenti, a distanza di un po’ di tempo (circa un anno di media) è iniziato un periodo di recessione. Nel grafico la statistica parla abbastanza chiaro e la FED di San Francisco parla addirittura di correlazione stretta con le ultime nove recessioni USA.

I dati recenti

Cosa è successo alla vigilia di Ferragosto? I rendimenti dei Titoli di Stato americani a 10 anni si sono portati all’1,60%, di fatto ad un livello inferiore rispetto a quelli a due anni con l’1,61%.

Anche nel Regno Unito si è verificato un evento non positivo, con i Gilts (Titoli di Stato emessi dal governo britannico) a 10 anni che sono scesi di due punti percentuali al di sotto quelli a 2 anni, portandosi allo 0,475%. E questo nonostante il dato positivo sull’inflazione che ha superato del 2% l’obiettivo della BoE.

Come comportarsi in tali scenari ed eventi?

Dal punto di vista degli investimenti a lungo termine la prima cosa da fare è sicuramente non farsi prendere dal panico. Sono concordi quasi tutti gli analisti sul fatto che dopo l’evento dell’inversione della curva dei rendimenti, non avvengano congiunture catastrofiche nell’immediato (circa 12 mesi).

Nel caso recente, quindi, si parla di reazione istintiva immediata dei mercati, che si sono di fatto ripresi nella giornata successiva.

Magari un’accortezza potrebbe essere quella di stare alla larga dai titoli bancari, perché come è possibile immaginare, la relazione tra tali titoli e le tassazioni sui rendimenti dei Titoli di Stato è fortissima.

Possibili opportunità di acquisto?

Bisognerebbe tenere in considerazione che dopo l’inversione della curva dei rendimenti avvengono quasi sempre massicci sell off dovuti al panico. E quale maggiore opportunità di acquisto se non questa? Anche perché la storia ci ha insegnato che proprio nel periodo tra l’inversione e la recessione, i titoli azionari hanno continuato a salire.