Chi ci segue sa che anche nei nostri portafogli e asset allocatione i Corporate bond europei hanno sempre trovato poco spazio.

Tanto meno lo troveranno ora che la mannaia di S&P Global Ratings sta per abbattersi sui rating di numerosi Corporate bond europei.

L’agenzia americana pronostica infatti un rapido e ravvicinato peggioramento della qualità del credito delle aziende europee.

Traiamo dal report statunitense: «Nonostante l’andamento favorevole dei rating nel secondo trimestre ci aspettiamo che la qualità complessiva del credito delle imprese europee diminuisca leggermente nel corso del prossimo anno».

La view è tratta dal report «European Corporate Credit Quality Is Expected To Decline Following A 10-Year Peak», nel quale si analizza il settore dei Corporate bond europei.

Pessimismo a venire ma dopo un buon secondo trimestre 2019

Il pessimismo corrente arriva dopo che invece nel secondo trimestre del 2019 S&P Global Ratings ha emesso ben 27 upgrade di aziende europee.

Un dato in chiara crescita rispetto ai 16 upgrade del primo trimestre.

Nel contempo sono calati da 26 a 25 i downgrade. Il migliore dato di un secondo trimestre sin dal 2014!

Quasi incredibilmente sul totale sono prevalsi gli upgrade nel settore finanziario/bancario.

Viceversa ha patito il settore Capital goods con ben 6 azioni di downgrade e zero upgrade, di fatto il risultato peggiore, meno buono anche di quello di Media & Entertainment con 4 downgrade e zero upgrade.

Poche nuove nel secondo trimestre per l’Italia una sola società è stata sottoposta a revisione del rating. Ed è stata Nexi che ha ottenuto un upgrade salendo così il rating della società da B+ a BB-.

Attese negativa per la seconda parte del 2019

Si prospetta però alquanto negativo il secondo semestre del 2019.

In sostanza S&P ritiene che i Corporate bond europei che otterranno un downgrade saranno con buona probabilità complessivamente superiori al numero di upgrade nei prossimi trimestri.

Fortunatamente dovrebbe essere un mero distacco dalla fase quasi ottimale degli ultimi tempi, certamente la migliore dopo la crisi sub-prime.

In termini borsistici potremmo catalogarlo come uno storno fisiologico.

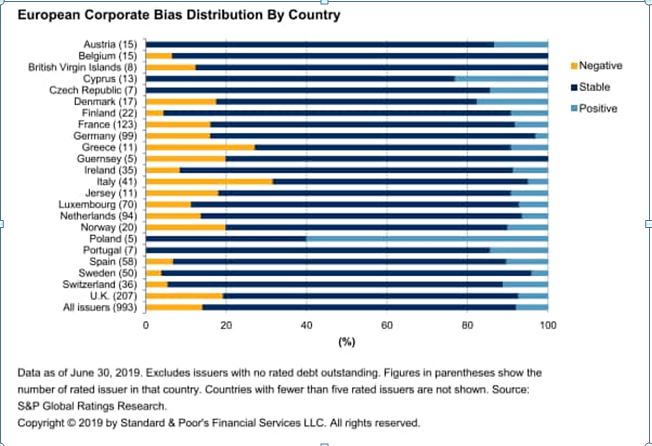

Corporate bond: Focus sull’Italia

Purtroppo il top delle aziende con outlook negativo spetta all’Italia come vediamo in tabella.

Addirittura circa un 30%,di contro molto pochi i giudizi Positive.

Ben magra consolazione che soltanto la Germania ne abbia meno di noi.

I Paesi virtuosi nei quali gli outlook negativi sono praticamente assenti sono Austria, Repubblica Ceca, Polonia, Portogallo e, molto sorprendentemente, Cipro.

Bisogna dire che nei Paesi di quest’ultimo elenco di virtuosi il numero di società monitorate ed misurate dall’agenzia di rating è veramente limitato.

Per intenderci l’Austria arriva a 15 società.

Per dire in Italia siamo a 41 aziende su cui S&P produce ricerche e assegna rating.

Comunque in conclusione il risultato di questa analisi è che il settore presenta margini di rischiosità elevati.

Ciò anche per la facilità con cui un andamento negativo può estendersi per contagio anche a titoli non direttamente coinvolti nei problemi sul tappeto.

Ergo i corsi sono alti per cui sui Corporate bond europei posizione tra Sell e Flat.

Approfondimento

Articoli precedenti sull’Italia