Dedico l’articolo di oggi a chi è desideroso di cogliere una netta correlazione tra cicli economici ed andamento dei mercati finanziari, rinviando le analisi della attualità politica e finanziaria ad altri articoli.

Mi limito ad anticipare che, nonostante le apparenze, i risultati elettorali di ieri cambiano molte cose, ma ci sarà altra occasione per approfondire questo tema.

I cicli: esistono cicli di diversa lunghezza, ma solitamente sui mercati finanziari questi vengono concepiti solitamente come movimenti che considerano solo il prezzo, da un minimo ad un altro minimo.

Esistono invece anche cicli economici, caratterizzati da rilevanti modifiche in primis della situazione economica.

Ognuno di questi cicli comporta che crescano maggiormente determinati asset, a scapito di altri, secondo la fase in cui ci si trova.

Pertanto la loro individuazione agevola la scelta dell’asset allocation.

Cicli economici: Kondratieff

Uno dei principali cicli economici, è quello studiato dall’economista russo Kondratieff, che individuava soprattutto due elementi rilevanti, andamento della borsa e dei tassi.

Ogni fase sarebbe poi caratterizzata da elementi di maggior stabilità o, invece, di innovazione tecnologica più frequente.

Un ciclo completo di Kondratieff si articola in quattro stagioni o fasi: primavera, estate, autunno, inverno. La durata completa di un ciclo, comprensivo delle quattro fasi, è mediamente di 54 anni, ma potrebbe arrivare anche ad una settantina. Le singole fasi hanno durata varia, ma ognuna è comunque destinata a durare un lasso di tempo pluriennale, in genere non inferiore ai 5 anni.

Ecco una sintesi delle caratteristiche salienti di queste fasi:

- la prima fase, che possiamo chiamare reflazione (o Primavera di Kondratieff), è caratterizzata da mercati azionari che salgono, mentre i tassi di interesse salgono come risposta a una miglior salute del ciclo economico;

- la seconda fase, che chiamiamo inflazione (o Estate di Kondratieff), è quando la salita dei tassi diventa talmente forte da rappresentare una alternativa e quindi un freno al mercato azionario, che tende a perdere valore in termini reali (come nel periodo tra gli anni ’70 e ’80);

- la terza fase, che chiamiamo disinflazione (o Autunno di Kondratieff), corrisponde a tassi di interesse strutturalmente in discesa e mercati azionari in salita: questa è la fase dove hanno più frequentemente terreno fertile le bolle speculative;

- la quarta fase, la deflazione (l’Inverno di Kondratieff), vede tassi in discesa e prezzi degli asset (borse, ma spesso anche commodities) in cicli laterali o discendenti, specie in termini reali.

Analisi dei cicli economici

Partendo da tale ciclo, suddiviso nelle quattro fasi, o stagioni, ho studiato le caratteristiche dell’economia, e sono giunto alle seguenti conclusioni.

In realtà, rispetto a come concepito originariamente, il ciclo di Kondratieff è andato incontro ad alcune rilevanti modifiche dei suoi elementi strutturali nel tempo.

Soprattutto nel senso che non necessariamente una fase di questo ciclo è caratterizzata, in particolare la fase estate e la fase inverno, da un ribasso dei corsi azionari, o comunque da una perdita del loro valore, considerato al netto del tasso di inflazione.

A questo concetto, di risalita o ridiscesa del valore azionario, si è andato sostituendo un fenomeno diverso.

Soprattutto la maggior o minor forza relativa rispetto ad un particolare asset, l’oro.

E’ quindi agevole analizzare queste fasi tramite un indicatore di forza relativa, soprattutto sugli indici USA, rispetto alle quotazioni dell’oro in dollari.

Il passaggio da una fase all’altra è agevolmente individuabile tramite il cross rialzista o ribassista dell’indicatore di forza relativa con una media a 60 unità mensili.

Alternanza tra tori ed orsi nei cicli economici

Avremo quindi due fasi toro di forza relativa della borsa, e due fasi orso.

E quindi queste fasi possono essere ridefinite come segue:

Primavera: forza relativa rialzista della borsa rispetto all’oro e tassi al rialzo.

Estate: forza relativa negativa della borsa rispetto all’oro e tassi al rialzo.

Autunno: forza relativa rialzista della borsa rispetto all’oro e tassi in ribasso.

Inverno: forza relativa negativa della borsa rispetto all’oro e tassi in ribasso.

Un nuovo ciclo

Rilevante osservare, a tale riguardo, che non necessariamente la borsa si muove con correlazione inversa o diretta, rispetto ai tassi. Dipende dalla fase in cui ci troviamo. Quindi l’importante è capire la forza relativa, anche se il trend dei tassi non concorda con le caratteristiche che dovrebbe avere secondo Kondratieff.

Quanto agli altri asset, non sempre si riscontra un comportamento omogeneo nella medesima fase. A volte un determinato asset, ad esempio il comparto obbligazionario, assume forza relativa positiva rispetto ad altri, a volte forza negativa, pur nella medesima fase.

Possiamo però dire che nelle fasi di forza relativa positiva a favore della borsa, questo asset sarà da privilegiare, ma non necessariamente saranno da scartare altri asset.

L’oro e la crescita

Ad esempio proprio l’oro: potrebbe comunque essere in un trend rialzista di lungo, ma crescere meno rispetto alla borsa.

Per definire l’asset allocation, occorre quindi privilegiare asset con forza relativa maggiore, ma considerare anche il trend di lungo, che io personalmente monitoro con il metodo PLT. Non necessariamente se la borsa è al rialzo, l’oro è al ribasso, e viceversa.

Assumerò quindi posizioni rialziste o ribassiste secondo i segnali di PLT, ma privilegerò maggiori posizioni long per gli asset che hanno forza relativa maggiore, e viceversa maggiori posizioni short per asset con la forza più debole, sempre se accompagnati da segnale ribassista di PLT.

E l’asset allocation potrebbe comporsi anche solo di indice azionario ed oro.

A questo punto, vediamo l’ultima articolazione del ciclo di Kondratieff, come da me interpretata, e rispondiamo alla domanda: in quale fase ci troviamo?

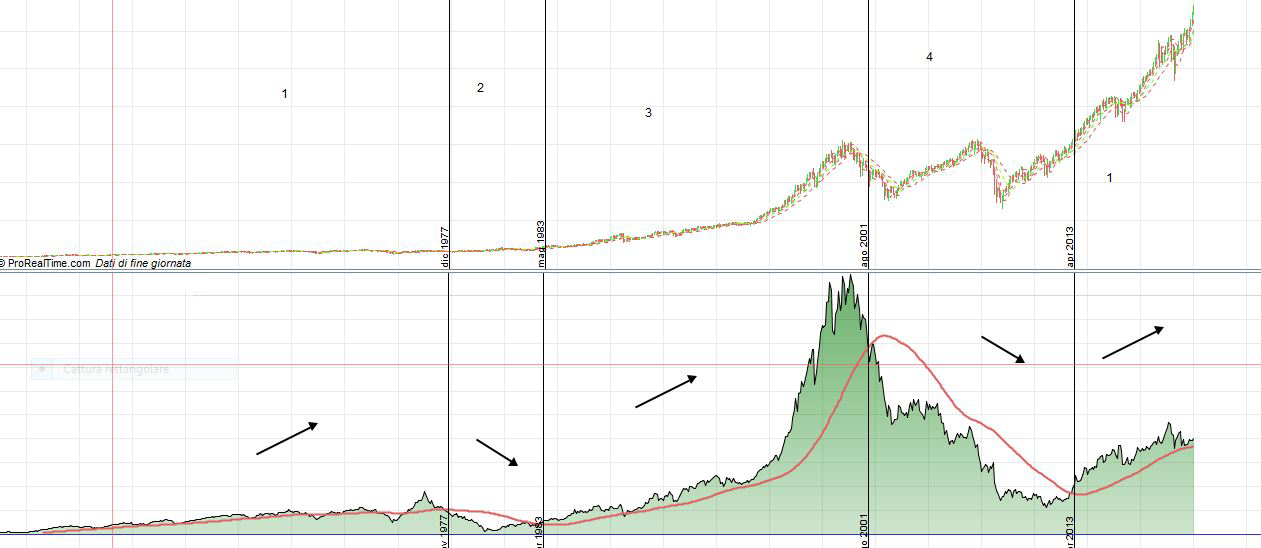

Partiamo dal seguente grafico del rapporto di forza relativa tra S & P 500 ed oro, ed analizziamo le quattro stagioni di Kondratieff per l’economia USA:

Il grafico in verde rappresenta la forza relativa e notiamo che si alternano cicli sopra la media a 60 mesi e sotto.

Il numero 1 sulla sinistra è la primavera, con forza rialzista a favore della borsa rispetto all’oro, seguita dalla fase 2, estate.

Durante questa fase la forza relativa è stata al ribasso.

Quindi abbiamo fase 3, rialzista, con notevole escursione positiva dell’indice, quindi la fase 4, l’inverno, in cui la borsa non ha avuto un andamento complessivamente negativo, ma certo meno brillante rispetto ad altri periodi.

La fase attuale, quindi, dovrebbe essere una nuova primavera, ed infatti notiamo dal 2013 un nuovo posizionamento rialzista della forza relativa.

I tassi della Fed

Occorre dire che anche l’andamento dei tassi non è necessariamente sempre costante, cioè durante la stessa fase non abbiamo tassi sempre al rialzo o al ribasso.

Tuttavia una loro indicazione conforme alle ipotizzate indicazioni di Kondratieff confermerebbe ulteriormente le indicazioni della forza relativa.

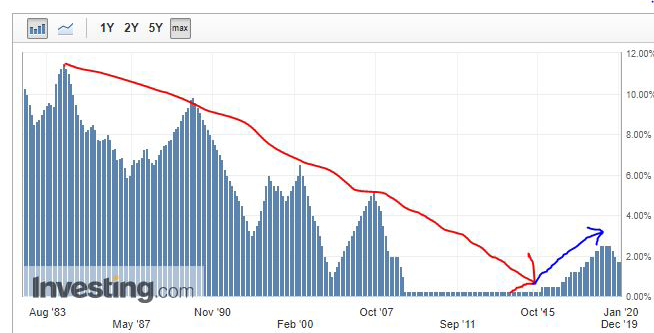

Ed in effetti lo possiamo notare dal seguente grafico del tasso guida della Fed:

Notiamo subito, come dicevo, che i tassi si sono alternati in una serie di rialzi e di ribassi.

Tuttavia dall’84 è evidente una prevalente tendenza ribassista. Unitamente all’indicatore di forza relativa rialzista, rientrava pienamente nelle indicazioni di Kondratieff, forza al rialzo per la borsa e tassi al ribasso, quindi fase 3 autunno.

La tendenza ribassista dei tassi è perdurata sino al 2015. Dal 2001 la forza relativa è divenuta ribassista. Ancora una volta piena rispondenza alla caratteristiche dell’inverno di Kondratieff: forza negativa per la borsa e tassi al ribasso.

I tassi sono divenuti rialzisti dal 2015, spinti più da pressioni di Trump che dalle caratteristiche economiche della attuale situazione USA.

Ma l’indicatore di forza relativa ha anticipato, rompendo al rialzo la media a 60 già nel 2013, e quindi, ancora una volta, borsa al rialzo e tassi in crescita, come da fase 1, o primavera.

Riscontriamo però anche una fase rialzista sul trend di lungo dell’oro in base al metodo PLT.

Asset allocation e Indici americani

Per questo nelle attuali asset allocation possiamo inserire sia indici USA, che oro, privilegiando però il primo asset, almeno sin tanto che l’indicatore di forza relativa sarà favorevole agli indici azionari.

Infine, va ricordano che in una stessa fase possono alternarsi mercati toro ed orso della stessa asset allocation, e quindi occorre considerare anche il trend di lungo (che io seguo con il metodo PLT) e che al momento è rialzista sia su oro, che su azionario USA.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT