Borse e tassi: c’è correlazione diretta?

Oppure un rapporto indiretto?

Cosa fa scendere o salire le borse in relazione alle dinamiche dei tassi decisi dalle banche centrali ed in relazione a quelle decise dai mercati obbligazionari?

Esistono varie teorie sul rapporto tra tassi e dinamiche delle borse.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

Le possiamo riassumere come segue:

- Correlazione diretta: quando dopo un lungo periodo di rialzo i tassi ufficiali scendono, le borse scendono, e viceversa.

- Correlazione inversa: l’opposto della precedente teoria.

- Non contano tanto le decisioni sui tassi ufficiali, ma altre dinamiche, come quelle desunte dai tassi di mercato.

Borse e tassi: correlazione diretta

Partiamo dalla prima ipotesi.

Sono evidenti talune secche smentite di una correlazione diretta, sulla base di molteplici esperienze storiche.

Consideriamo, ad esempio, l’andamento degli indici statunitensi nel periodo degli ultimi mesi del 2018 e poi nei primi mesi del 2019.

Quando gli operatori davano quasi per certi alcuni aumenti dei tassi, negli ultimi mesi dello scorso anno si verificò uno dei movimenti più ribassisti di sempre.

L’opposto si verificò tra la fine dello scorso anno ed i primi mesi dell’anno in corso con prospettive di non aumento, o addirittura di ribasso dei tassi.

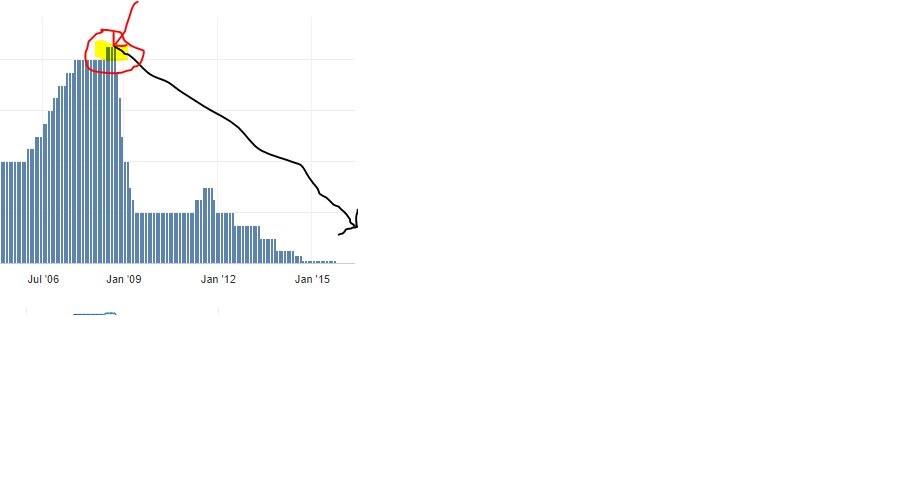

Ad esempio consideriamo i tassi decisi dalla Bank of England:

Il punto in alto, contrassegnato in giallo dentro il cerchio rosso, rappresenta un apice di rialzo dei tassi, da cui è poi seguita una politica di deciso ribasso.

In base alla teoria sopra indicata avremmo dovuto attenderci un trend decisamente ribassista, sulla borsa, ed invece abbiamo assistito al movimento contrario.

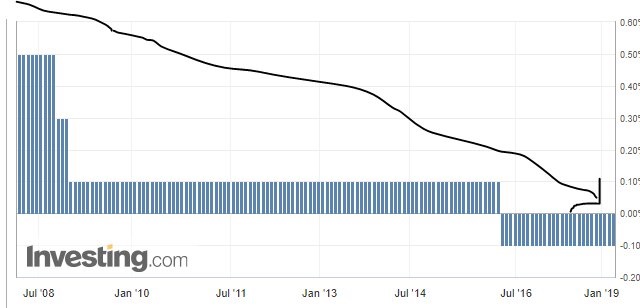

Analogo esempio possiamo trarre dalle decisioni della Boj, la banca centrale giapponese.

Mai movimento dei tassi fu più lineare di questo, con un trend diametralmente opposto a quello del Nikkei.

D’altra parte, vi sono stati periodi in cui la correlazione è stata invece diretta come da grafico seguente:

Possiamo quindi dire che secondo le diverse fasi storiche ed economiche, la correlazione tra borse e tassi ufficiali non ha seguito sempre le stesse dinamiche.

Più attendibili sono stai invece la determinazione di livelli di sopra o sottovalutazione dei titoli in relazione al rendimento dei bond

Borse e tassi: tassi di mercato e titoli di Stato

Esiste invece una maggior correlazione statistica tra dinamiche non dei tassi ufficiali, ma dei tassi di mercato dei titoli di Stato, e borse.

In tal senso, non è tanto l’andamento di un singolo tasso a determinare una dinamica di borsa, ma la struttura complessiva della curva dei rendimenti.

Questa correlazione con le borse, si è comunque rivelata molto più attendibile di altri indicatori.

Non a caso, tutte le ultime inversioni al ribasso di lungo termine della borsa USA sono state precedute da una inversione ribassista della curva dei rendimenti.

La più probabile spiegazione di tale correlazione riconduce alla natura della curva dei rendimenti.

E’ infatti normale un’inclinazione rialzista della stessa, in quanto a maggior durata di un titolo, corrisponde normalmente un maggior rischio, e quindi un rendimento superiore.

Alcune volte, però, la curva si inverte negativamente, perché si prevede una fase stagnante o recessiva dell’economia, poi invece, nel medio o lungo termine, possono essere superate tramite una fase di ripresa economica.

Borse e tassi: crisi economiche e borse

Ed è infatti nelle fasi di economia in crisi che si presentano le maggiori difficoltà di rimborsare capitali ed interessi, e quindi un rischio superiore, che richiede maggiori rendimenti.

A fronte di una curva inclinata negativamente, quando invece torna la pendenza rialzista, viene proiettata una fase di rilancio economico.

Pertanto, dal momento che le borse a loro volta tendono ad anticipare i cicli economici, è ovvio che siano significativamente influenzate da tale tipo di dinamica.

Ne sono un esempio anche i recenti movimenti della borsa USA.

Negli ultimi mesi, l’inclinazione ribassista del tratto tra le scadenze a breve e quelle decennali ha coinciso con periodi di borsa negativa ed ora tali dinamiche sono tornate a farsi sentire.

Un elemento positivo sarebbe quindi determinato da un ritorno ad una piena inclinazione rialzista della curva dei rendimenti statunitensi.

Altre conferme della valenza predittiva ed economica della curva si possono ricondurre, ad esempio, alla situazione tedesca.

A fronte di una curva inclinata negativamente sulle scadenze sino al medio termine da almeno un anno, osserviamo che il massimo di borsa risale ormai al gennaio 2018.

Segno di un ciclo di borsa che peraltro, invece di allinearsi con quello USA, segue molto più da vicino la curva dei rendimenti del proprio paese.

Borse e tassi: curve dei rendimenti e casi

Altri interessanti casi da esaminare sono quello britannico e quello giapponese.

Il massimo del Ftse 100 si colloca a maggio 2018.

L’anno scorso la curva britannica evidenziava sia un tratto ribassista sulle scadenze più lontane, che un progressivo appiattimento sino all’attuale inversione sul tratto a breve e medio.

La curva nipponica presenta un tratto lateral-ribassista sino alla scadenza settennale ed il massimo del Nikkei 225 si è formato a maggio dello scorso anno.

Borse e tassi: conclusioni

Risulta evidente più un rapporto tra la curva dei rendimenti dei bond statali e le borse, che non tra queste ed i tassi.

La situazione attuale evidenzia curve ribassiste dei tassi in diverse aree geoeconomiche, peraltro con massimi in diversi casi già risalenti all’anno scorso.

Un catalizzatore per futuri rialzi di borsa potrebbe quindi essere costituito da una nuova pendenza rialzista sui tratti delle curve dei rendimenti attualmente ribassisti.