Talora comprendere il senso delle decisioni delle banche centrali sui tassi, potrebbe apparire poco agevole.

In contesti economici, in cui sembra che tutto sia simile, banche di diversi paesi possono talora assumere decisioni molto diverse.

Potrebbe essere il caso della Norvegia che, in controtendenza rispetto ad altre principali banche centrali, dallo scorso settembre sta invece aumentando i tassi di riferimento.

Eppure se andiamo a confrontare taluni dati macro dell’economia norvegese, scopriamo che in parte sono simili a quelli USA, in parte addirittura peggiori.

Verrebbe quindi da pensare che sono un po’ strane le decisioni del board norvegese in controtendenza con la politica monetaria espansiva.

Lo strano caso della banca norvegese

La disoccupazione è agli stessi livelli degli USA.

La curva dei rendimenti attuale ha configurazione simile, ma il PIL presenta tassi di crescita decisamente inferiori.

Allora, da cosa dipende questa differenza?

Ogni banca centrale segue propri paradigmi operativi, per decidere la politica monetaria.

Ma proprio queste apparenti stranezze, ci possono far comprendere quali sono questi paradigmi e spiegare quello che risulta invece inspiegabile.

Si tratta probabilmente di un particolare modo di interpretare la curva dei rendimenti.

Banche centrali: una particolare interpretazione della curva dei rendimenti

Su tale strumento di analisi sono reiteratamente tornato, per evidenziare come possano esservi interpretazioni diverse.

Una di queste è diversa dalle tradizionali, basate sulla differenza di rendimento tra due e dieci anni, e pare essere quella tenuta in considerazione dalla banca centrale norvegese, ma non solo.

Mentre la maggior parte degli analisti guarda alle inversioni tra i rendimenti sulle scadenze biennale e decennale, un diverso modo di interpretare la curva non considera la sua successiva evoluzione nel tempo sino all’inversione tra tali scadenze.

Quando la curva inizia ad appiattirsi o invertirsi, fotografa la situazione dopo alcuni mesi che questo fenomeno si è verificato, e proietta una fase di ribasso economico sul punto centrale del tratto appiattito/invertito.

Quindi proietta una ripresa economica quando la curva, fotografata in tale sua fase, indica una ripresa del tratto ascendente.

Se interpretiamo le cose secondo tale logica, possiamo notare una significativa analogia nelle scelte, solo apparentemente discordanti, della Fed e della banca centrale norvegese.

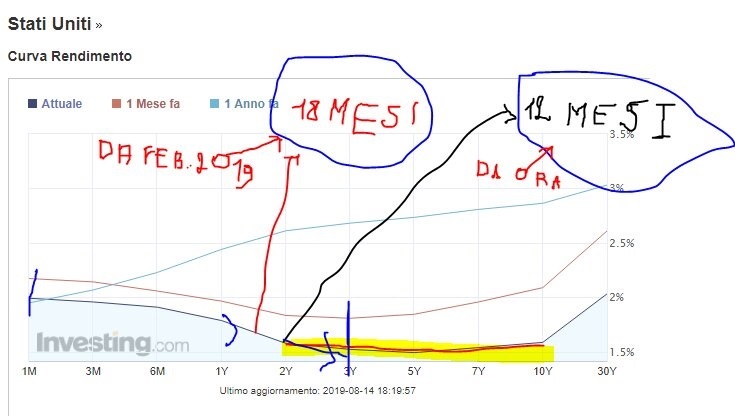

Partiamo dal seguente grafico della curva dei rendimenti USA, che riprende anche la configurazione che aveva dopo alcuni mesi dall’inizio della sua inversione al ribasso.

Sulla parte destra, contrassegnato in giallo, il tratto tra i due ed dieci anni, e le relative proiezioni (effettuate nel mese di agosto).

Ma sulla parte sinistra la curva rossa, dopo un po’ dalla sua inversione ribassista, indicava una inversione sino al tratto triennale.

Questo significava, secondo i paradigmi spiegati, proiezione di inversione nel giro di un anno e mezzo.

Se questa è la proiezione seguita dalla Fed, è ovvio che la medesima stimi probabile che l’economia USA vada poi verso questo tipo di fase, e che ribassi i tassi, anche se non nella misura sperata da Trump.

Passiamo invece ad analogo grafico della curva norvegese

A noi non interessano le due curve superiori, ma quella inferiore, che caratterizzava l’inversione della pendenza dopo un po’ di tempo dal suo avvio.

Come notiamo, questa curva, analoga a quella USA, aveva però assunto connotazioni diverse.

Non era diventata proprio negativa, ma laterale, indicando una fase di probabile crisi economica verso la sua parte centrale, quindi verso i 6 mesi successivi a inizio 2019, cioè verso metà anno.

Poi prevedeva una ripresa nel punto di minimo della curva, cioè dopo circa 9 mesi.

In effetti, considerando metodi d’interpretazione diversi, si arriva a conclusioni decisamente peggiori.

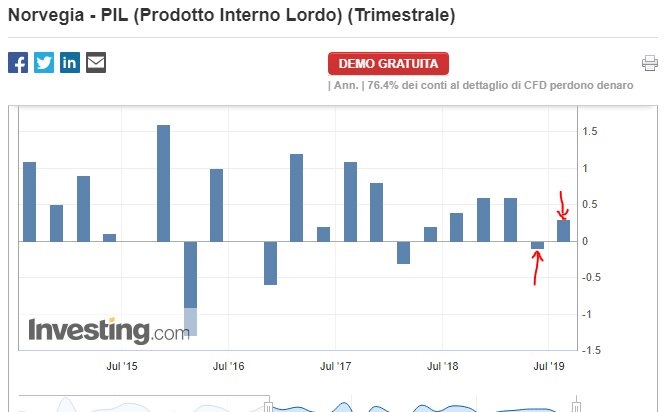

Ma andiamo a vedere se in effetti l’economia, in particolare l’andamento del PIL, ha dato ragione a questa proiezione.

Ricordiamola quindi brevemente: punto ribassista della crisi verso metà anno, ripresa verso settembre.

Ed ecco il grafico del pil norvegese:

Con le due frecce rosse ho appunto indicato che la rilevazione di metà anno era negativa, mentre la ripresa è intervenuta con la rilevazione di settembre.

Esattamente in linea con questa interpretazione della curva dei rendimenti.

E’ quindi probabile che la banca centrale norvegese stia seguendo tale proiezione e veda davanti a sé un periodo di ripresa e non di recessione, come invece suggerirebbe un’interpretazione tradizionale.

Ovviamente le banche centrali non dicono tutto e certamente non ci dicono tutti i segreti che utilizzano nell’interpretare i dati a loro disposizione.

Questo potrebbe essere uno di quelli.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT