Oggi spostiamo la nostra attenzione dalla crisi italiana a quanto successo ieri in Argentina.

Per inciso, quanto alla situazione italiana, ci sarebbe anche uno scoop su un incontro tra Zingaretti e D’Alema, che potrebbe spostare gli equilibri politici, secondo taluni (a mio avviso è invece improbabile).

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”

Argentina: partiamo da cosa dicevo in due analisi, una dell’agosto 2018 ed una dello scorso giugno.

Ad agosto 2018: “Qualcosa, quindi, potrebbe far pensare che i mercati considerano giunta all’apice la crisi, e la situazione in via di miglioramento, stando a tale segnale.”

Avvalendomi della curva dei rendimenti, avevo previsto una fase di ripresa, ed infatti i corsi dell’indice azionario Merval salirono di circa il 50 per cento da quella mia previsione.

Ma, nonostante la risalita, e senza farsi prendere da troppo facili entusiasmi a giugno di quest’anno, invece scrivevo: “Quindi possiamo dire che da qui a 6 mesi potrebbe formarsi un top di lungo termine sul Merval.”

Top di lungo sul Merval

Puntualmente, il mercato ha dato una precisa conferma.

Tutte queste proiezioni non si basavano su previsioni politiche, ma economiche, in particolare analizzando con attenzione la curva dei rendimenti argentini.

Ecco, quindi, il grafico che le ha consentite e l’analisi sullo sviluppo della situazione futura.

Il grafico presenta 3 curve, o meglio, la curva dei rendimenti come si presentava un anno fa, un mese fa, e quella attuale.

Il passaggio dall’inclinazione ribassista di tutta la curva di un anno fa all’inclinazione rialzista del tratto sino ai 3 anni, aveva segnalato una fase di ripresa rialzista.

Ma occorreva notare che il tratto tra 1 anno e le scadenze dai 5 anni in avanti, continuava a restare negativo.

Questo elemento permetteva di considerare la fase di rialzo una sorta di mera correzione rialzista in un quadro ribassista di fondo.

Curva dei rendimenti ed Argentina

Ma la curva consentiva ben altro.

Infatti, almeno secondo alcune scuole di pensiero (che in questo caso hanno trovato piena conferma), occorreva considerare il punto mediano del tratto rialzista.

Questo significava che entro 18 mesi la situazione sarebbe di nuovo stata considerata decisamente negativa.

Ma, come noto, i mercati azionari possono anticipare sino a 12-18 mesi prima le situazioni economiche.

Pertanto avevo previsto che, da giugno 2019, tempo cui risale l’ultima analisi sulla situazione argentina, si apriva una finestra temporale di 6 mesi, in cui era possibile la formazione di un top rilevante.

La situazione politica ha fatto da catalizzatore di tale probabilità e ieri il Merval ha realizzato una performance negativa di quasi il 40 per cento in una sola seduta.

Quello che talora neppure riesce a realizzare un mercato ribassista di lungo termine.

Il perché di una tale performance, trova ancora una volta una spiegazione nella curva dei rendimenti.

Osservando il grafico, notiamo che con la freccia rossa orientata a sinistra ho indicato l’anticipazione sino ai 18 mesi tra mercato azionario e proiezioni della curva.

Ma i successivi tratti, contrassegnati in blu, evidenziano solo una curva negativa e poi piatta.

Diverso sarebbe se poi vi fosse un tratto ascendente, come quello da me tratteggiato in verde e dentro la freccia gialla.

Default molto probabile

Proprio la mancanza di questo tratto indica che il mercato prevede il default del paese.

Entro quanto tempo?

Lo possiamo desumere dalla congiunzione tra tratto negativo e tratto orizzontale, 5 anni.

E non a caso ieri i media indicavano che il mercato riteneva quasi certo il default del paese entro 5 anni.

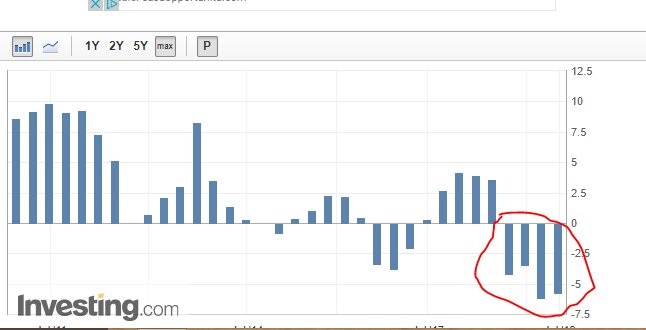

Del resto, la situazione economica è lampante, in base al pil, che evidenzia significativi valori negativi, come da grafico seguente:

Alcuni elementi tecnici consentono di capire inoltre perché questo mese si candidava con maggiori probabilità alla formazione di un top rilevante.

Partiamo dal seguente grafico del Merval a barre mensili:

In questo mese scadeva un importante setup temporale di Gann, contrassegnato dalla linea verticale nera.

Le quotazioni ora si trovano in prossimità del bordo inferiore del canale ascendente, peraltro coincidente con un livello di Magic Box.

Tuttavia il rischio notevole di nuovo default del paese, consiglia di evitare gli acquisti.

Conclusioni

La situazione potrà mutare solo a fronte di una modifica nelle configurazioni della curva dei rendimenti.

Se fosse solo il tratto a partire dalle scadenze a lungo significherebbe che la proiezione prevede il protrarsi della crisi, sino al punto da cui riparte la pendenza rialzista.

Preferibile sarebbe un’inclinazione a partire dalle scadenze più ravvicinate, come verificatosi a suo tempo, ma con le scadenze più brevi con un tasso inferiore a tutte le successive scadenze.

Configurazione, quest’ultima, che infatti esprime una ripresa solo parziale, spinta ormai esauritasi, e situazione complessiva destinata a volgere verso il default del paese.

Articoli precedenti sull’Argentina