Sul sito di MilanoFinanza è riportato un interessantissimo articolo tradotto dal “The Wall Street Journal” dal titolo Wall Street ora si basa più sulla speranza che sui profitti.

Il messaggio dell’articolo si riassume come segue

I sostenitori del bull market sintetizzano in una sola parola la giustificazione per l’ascesa del mercato azionario di quest’anno: gli utili. I profitti vanno alla grande e l’economia globale è in modalità di crescita sincronizzata, non è perfetto? Mentre la stagione delle trimestrali entra nel pieno, gli analisti prevedono un’altra fantastica infilata di profitti. Gli effetti dell’uragano rendono la previsione del consenso in crescita del 5,5% anno su anno per lo S&P 500 anche meno sicura del solito, ma non c’è dubbio che quest’anno le aziende abbiano prodotto.

Il problema è il modo in cui gli investitori hanno reagito. Il mercato è costoso praticamente sotto ogni parametro, il che potrebbe essere giustificato da una forte crescita degli utili futuri. Ma al loro arrivo, il mercato dovrebbe diventare meno costoso. Invece è ancora più caro, e dunque è attesa una crescita ancora più rapida dei profitti. Lo scenario toro è ancora più difficile da giustificare. Il modo più semplice per esaminare questo aspetto è scomporre le variazioni dei prezzi in variazioni negli utili e nella valutazione. Fintanto ché i prezzi delle azioni crescono in misura inferiore agli utili, la valutazione o il rapporto prezzo/utile scende. Il rapporto p/e può essere misurato in molti modi, ma al momento i due indicatori più popolari – i risultati operativi price-to-forward e il rapporto p/e corretto per il ciclo, o CAPE – sono stati raramente più elevati.

In passato, tali valutazioni sono state spesso seguite da delusioni per gli investitori, perché i profitti non le hanno poi giustificate. Un rapporto p/e elevato può scendere a livelli più normali in modo positivo o negativo. Quest’ultimo si verifica quando i prezzi si abbassano, il che fa male. La prospettiva più rosea è quando gli utili salgono più dei prezzi delle azioni, e il mercato cresce nella sua valutazione.

Un esempio estremo è Apple. Al culmine della bolla delle dot-com nel 2000, le azioni della Mela trattavano a 34 volte i (miseri) utili. Ora scambia a meno di 18 volte gli utili e la stima per i prossimi 12 mesi è di appena 14 volte, secondo Thomson Reuters. Certamente è stato un investimento favoloso nonostante la valutazione inferiore, in quanto i profitti sono cresciuti di 50 volte negli ultimi 17 anni, permettendo al prezzo delle azioni di salire anche quando il rapporto p/e è sceso.

Purtroppo per i tori, quest’anno non si è rivelato essere il caso in cui le valutazioni sono salite. E nemmeno è coinciso con uno scenario di incremento abbastanza rapido nelle previsioni sugli utili a cui le aziende possano effettivamente arrivare. Anzi, è stato il contrario – almeno nello S&P 500. In questi 12 mesi, solo 78 aziende su 490, di cui FactSet è in possesso di stime comparabili, sono cresciute nella valutazione, aumentando i profitti mentre le azioni sono migliorate più lentamente. In 70, le valutazioni sono diminuite secondo la modalità detestata dagli azionisti: il crollo dei titoli al crescere delle stime sugli utili.

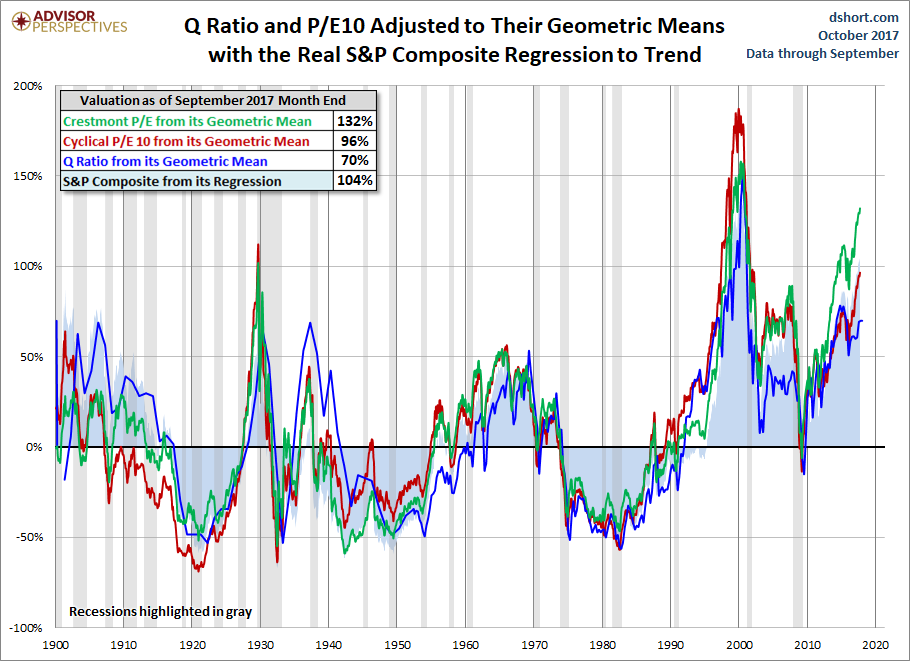

Il risultato è inquietante. Anche se gli utili previsti per i prossimi 12 mesi sono aumentati, il mercato è salito di più, spingendo il forward p/e ratio dello S&P da 17,2 a 18. Gli investitori sono diventati sempre più ottimisti. Pertanto, in futuro sarà necessario un incremento ancora maggiore degli utili per evitare delusioni. Molti indicatori delle valutazioni lampeggiano in rosso. Peter Oppenheimer, strategist di Goldman Sachs, calcola che il titolo medio è tra i migliori 1-3% nelle valutazioni storiche se misurato in base al multiplo p/b, il forward p/e ratio, il valore totale rispetto alle vendite o i ricavi operativi, e il p/e-to-growth ratio. Ponderato sul valore di mercato, il forward p/e ratio – con uno storico che arriva agli anni ’70 – è stato più elevato solo una volta dalla scoppio della bolla delle dot-com, mentre il CAPE storico, compilato dal professor Robert Shiller di Yale, è stato più alto solo nel 1929 e con la bolla delle dot-com.

Può ancora funzionare. Un’economia globale più forte, un dollaro più debole e bassi tassi di interesse potrebbero presagire un’accelerazione degli utili sufficiente da ridurre le valutazioni anche se i prezzi delle azioni cresceranno un po’ di più. Ma è diverso dall’affermare che l’ascesa degli utili giustifica i guadagni nel mercato azionario di quest’anno.

Prendiamo i settori della tecnologia e delle telecomunicazioni. Il primo ha segnato grandi avanzamenti nei profitti e gli analisti hanno aggiornato le previsioni di guadagno più che in qualsiasi altro settore, mentre le telco stanno lottando con una guerra dei prezzi e sono l’unico settore in cui le stime sono scese quest’anno. Apparentemente, questo spiega perché il tech sia stato il comparto più performante nel 2017 e le telecom il peggiore. Ma gli azionisti non hanno solo pronosticato maggiori utili futuri per la tecnologia, hanno rivisto al rialzo il rapporto p/e futuro di circa un decimo. Gli investitori presumono non solo che gli utili saranno più elevati, ma che accelereranno. Il contrario è accaduto alle tlc: gli utili attesi sono diminuiti, e il rapporto p/e futuro è sceso, rendendolo il settore più economico dello S&P 500. Gli investitori prevedono che gli utili non saranno solo inferiori, ma caleranno ancora più velocemente di quanto precedentemente calcolato.

Ancora una volta, entrambe le decisioni potrebbero dimostrarsi corrette, ed è normale per gli investitori proiettare il passato recente in un futuro lontano. Secondo Jonathan Golub, chief equity strategist di Credit Suisse, gli azionisti tendono a sollecitare le valutazioni anche nelle fasi finali di un’espansione economica e i rapporti p/e mediamente scendono solo quando colpisce la recessione e il mercato crolla.

Ma il fatto che gli utili di quest’anno forniscano una buona spiegazione su quanto accaduto ai prezzi delle azioni non significa che lo siano. E certamente non significa che gli investitori dovrebbero dormire sonni tranquilli se esposti a uno dei mercati più costosi della storia.

Della sopravvalutazione dei mercati ne stiamo già parlando da qualche mese e recentemente abbiamo fatto un aggiornamento (I mercati azionari di oggi come si confrontano con quelli del passato?) la cui conclusione era

Conclusione: sebbene quanto discusso in questo articolo non sia facilmente utilizzabile per il trading di breve termine, deve essere utile a chi prepara strategie di lungo termine. In questo caso non bisogna uscire immediatamente dal mercato fino a quando “trend is your friend”, ma bisogna stare attenti per evitare di essere “bruciati”da repentini e profondi ribassi che potrebbe arrivare.

Non possiamo che confermare quanto scritto settimana scorsa.

Tuttavia, visto che le quotazioni hanno raggiunto il III° obiettivo naturale (limite invalicabile), si legga l’articolo dal titolo I mercati azionari americani iniziano a fare il solletico al “limite invalicabile”. Le attese e i pericoli per la prossima settimana.

Per comodità del lettore riportiamo il grafico di ciascun indicatore utilizzato nell’articolo di settimana scorsa.