Analisi Proiezionidiborsa

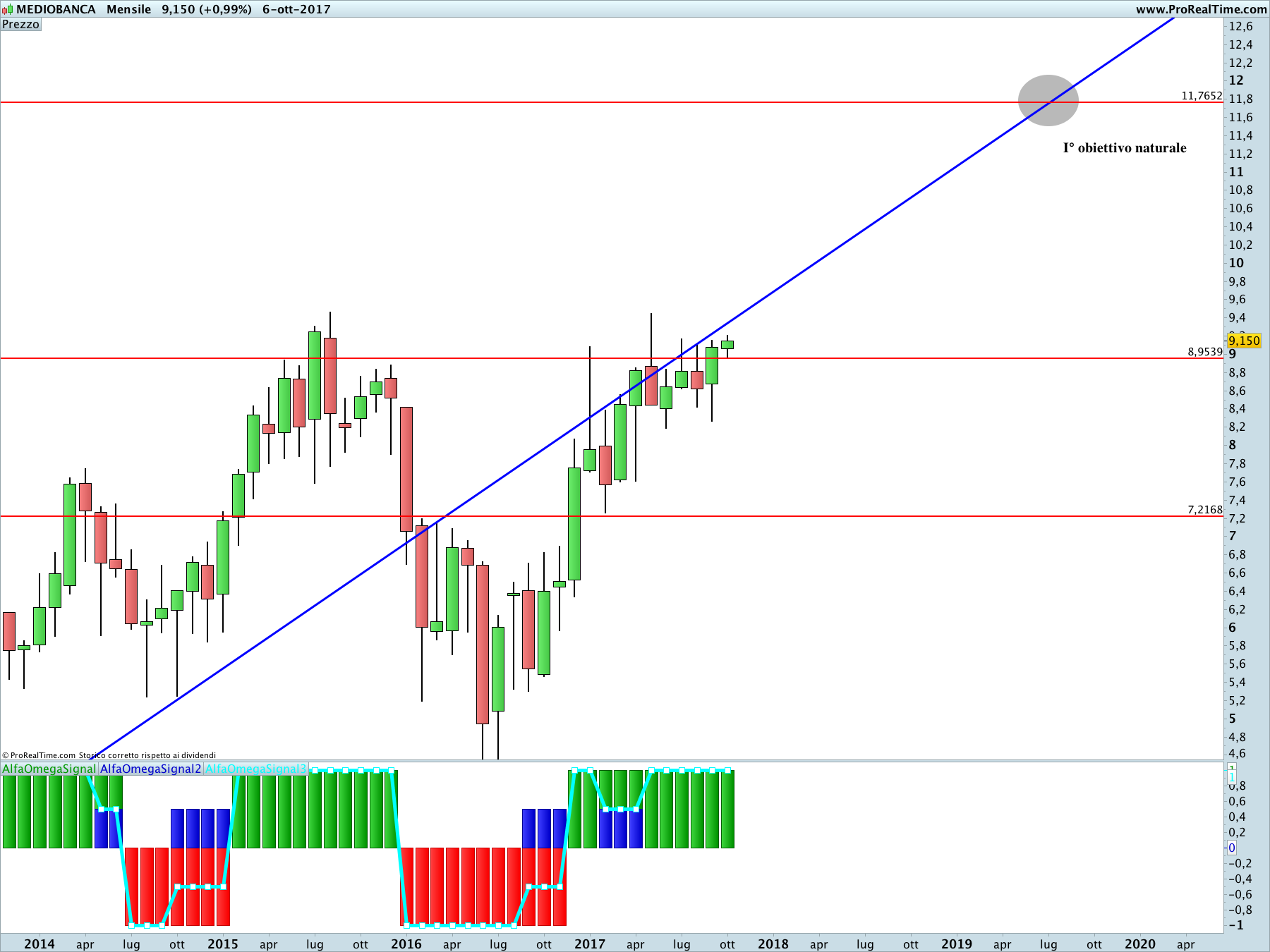

Sul titolo è in corso una proiezione rialzista che ha portato da area 6€ fin su in area 9€. Il rialzo, però, non è ancora finito.

La chiusura di settembre, infatti, ha visto la rottura dell’ultima resistenza in area 8.95€ prima del I° obiettivo naturale in area 11.77€. Il titolo, quindi, ha ancora davanti a se un potenziale rialzo del 50%.

Solo una chiusura di ottobre inferiore a 8.95€ metterebbe in crisi lo scenario rialzista.

Le News: Fonte IlSole24Ore

Mediobanca è in controtendenza rispetto a un settore bancario debole, ancora appesantito dalle nuove linee guida della Bce sui crediti deteriorati. Il titolo di Piazzetta Cuccia sale dello 0,66% a 9,12 euro in un mercato in calo dello 0,7% e in un settore bancario che a Milano perde l’1,22%. Mediobanca, secondo Equita, «sarà addirittura avvantaggiata dalle nuove linee guida della Bce». Mediobanca con Compass è uno dei leader di mercato nel credito al consumo, area di business dove vengono originati molti crediti unsecured, la categoria più penalizzata dalle linee guida. Tuttavia, Compass per policy dopo un anno vende tutti i nuovi Npe a 5 centesimi e quindi non sarebbe impattata avendo già un coverage del 95% al primo anno. Equita vede due chiari vantaggi per Mediobanca: «Compass potrà fare nuovi accordi di distribuzione con banche che non vorranno tenere crediti unsecured in bilancio. Inoltre, ampliandosi il mercato secondario degli Npe aumenteranno le opportunità di fare affari da parte di MB Credit Solution, bad bank del gruppo che ha iniziato comprare e fare servicing di Npl anche non captive». Mediobanca, sottolineano gli analisti, ha il capitale (Cet1 2018 al 14%) per supportare la crescita dei volumi e quindi potrebbe cogliere le opportunità offerte da questo potenziale cambiamento nella regolamentazione. Equita alza il target di Mediobanca a 10,5 euro portando il rapporto prezzo/utili 2019 target a 12,6 volte. Il miglioramento del multiplo, secondo Equita, è giustificato da due fattori: le opportunità di crescita nel credito al consumo e work out degli Npe e il leggero aumento dell`appeal speculativo per la riduzione del peso del patto.