Fone MilanoFinanza

l consenso Bloomberg stima per Italgas nel primo semestre ricavi pari a 558 milioni di euro, un ebitda a 379 milioni, un ebit a 197 milioni e un utile netto adjusted a 133 milioni. “Il debito netto dovrebbe aumentare leggermente da inizio anno rispetto al 31 dicembre 2016 e aumentare in modo considerevole rispetto alla fine di marzo a 3,691 miliardi di euro a causa della distribuzione del dividendo e dell’effetto negativo del capitale circolante netto, che dovrebbe essere riassorbito entro la fine di quest’anno”, affermano in una nota di oggi gli analisti di Banca Imi (rating buy e target price a 5,3 euro). “Se i risultati confermano le nostre stime, crediamo che le previsioni per fine anno potrebbero risultare leggermente conservative. Crediamo che il prezzo del titolo Italgas non stia scontando totalmente l’effetto positivo della crescita esterna attraverso le gare di gas e altre operazioni di M&A con le attività italiane di distribuzione di Gas Natural come opzione più vicina”.

Analisi di Proiezionidiborsa

Alla chiusura del 10 Luglio (Piazza Affari e il miglior titolo del 10 Luglio: Italgas) scrivevamo

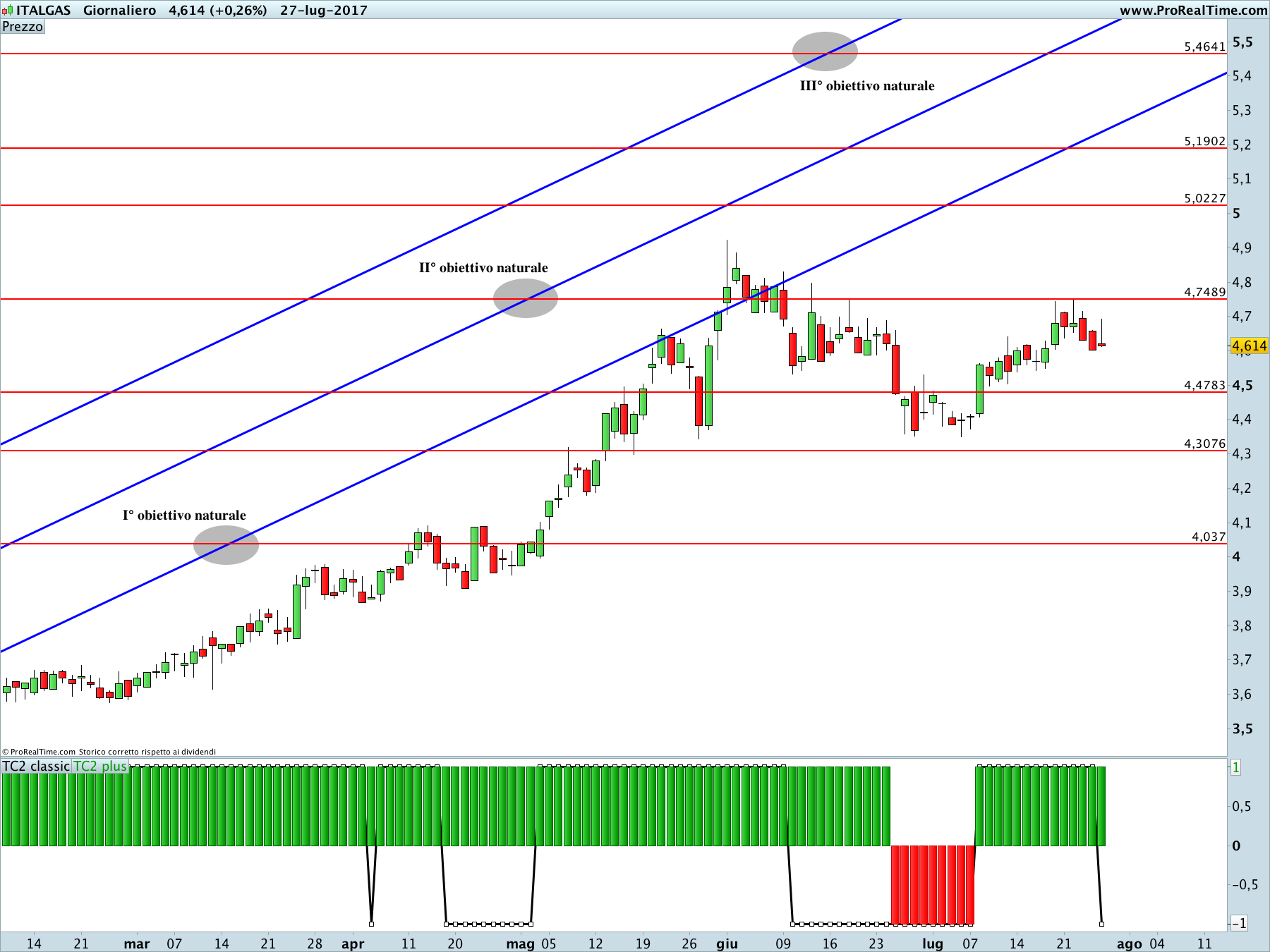

l 65% dai minimi, il titolo ha subito un ritracciamento a seguito della raggiungimento del II° obiettivo naturale.

Dal punto di vista grafico il ritracciamento delle ultime settimane potrebbe essere la replica di quanto accaduto a inizio 2017.

Poiché con la seduta del 10 Luglio anche il TC2plus è ripartito al rialzo, a questo punto diventa molto probabile una ripartenza verso gli obiettivi indicati in figura.

I rialzisti devono temere solo chiusure giornaliere inferiori a 4.30€.

Da quel momento le quotazioni si sono mosse nell’intervallo 4.48€-4.75€ senza che riuscissero a prendere una direzione precisa.

Solo la rottura di uno dei due livelli indicati potrebbe fare direzionalità al titolo.