Fonte MilanoFinanza

Numeri semestrali in ascesa per Exor , la holding del gruppo Agnelli cui fanno capo la controllate principali della dinastia piemontese come Fca , Cnh Industrial , Ferrari e la Juventus . La società guidata da John Elkann ha infatti ha chiuso il primo semestre con un utile consolidato di 916,3 milioni, più che raddoppiando il risultato rispetto all’analogo periodo del 2016 (430,3 milioni di euro). Il valore degli attivi (Nav) è volato a 17 miliardi di dollari, il 17,5% in più rispetto al 31 dicembre 2016. Il miglioramento è stato legato soprattutto all’apprezzamento delle controllate in portafoglio che hanno per lo più registrato ottimi risultati nel periodo ma a quello di alcuni acquisti, tra i quali quello del gruppo editoriale Gedi (padrone di testate come la Repubblica, La Stampa e L’Espresso), dove Exor , notizia di ieri, ha arrotondato la sua partecipazione dal 4,28 al 5,99% del capitale investendo 6,8 milioni. Entrando nel dettaglio la holding di casa Agnelli ha spiegato che la crescita maggiore degli utili semestrali arriva soprattutto da Fca (utili semestrali a 1,7 miliardi di cui 520 milioni di competenza di Exor ), Cnh Industrial (249 miilioni di dollari di risultato netto di cui 60,8 milioni di competenza della holding) e Ferrari (utile a 260 milioni di cui 61 per Exor ). Ma anche dal colosso delle riassicurazioni statunitense Partner Re (230 milioni di dollari di profitti, contro 169,3 del primo semestre 2016). E’ migliorata inoltre anche la posizione finanziaria, con debiti netti scesi a 3,22 miliardi rispetto ai 3,42 miliardi dello scorso dicembre. Exor ha inoltre comunicato che nel semestre ha acquistato il 2,47% di Welltec (società di servizi petroliferi su cui la società ha puntato 10 milioni) che ha permesso al gruppo di salire al 16,19% del capitale e ha liquidato il fondo di investimenti Black Ant che era stato creato nel 2015 e che è venuto a scadenza liberando 109 milioni di dollari di accantonamenti. E proprio a causa di Black Ant, nel semestre le attività d’investimento attribuibili alla holding sono diminuite a quota 10,8 miliardi di dollari, contro i 10,9 miliardi del dicembre 2016. Infine Exor ha ricordato il rimborso di un bond di 440 milioni tramite un mix di liquidità e debito bancario.

Un discorso a parte per la Juventus che data la stagionalità del suo business al 30 giugno termina il suo bilancio annuale. Il club bianconero ha chiuso il secondo semestre della stagione 2016-2017 con una perdita netta di 26,6 milioni, in linea con il risultato dello stesso periodo dell’esercizio 2015-2016 (-26,7 milioni). In attesa della pubblicazione dell’intera relazione semestrale di Exor (da cui emergeranno maggiori indicazioni sui bianconeri) si può evincere che nonostante il rosso nel secondo semestre, l’esercizio al 30 giugno 2017 chiuderà in utile. La società presieduta da Andrea Agnelli ha infatti chiuso il primo semestre con un utile di 72 milioni, su cui hanno influito positivamente le plusvalenze realizzate nell’estate 2016 grazie alle cessioni di Paul Pogba al Manchester United e di Alvaro Morata al Real Madrid. La cifra esatta dell’utile la si conoscerà solo nelle prossime settimane quando si riunirà il consiglio di amministrazione della Juventus per approvare il bilancio dell’esercizio 2016-2017. Ma il bilancio 2016/17 del club bianconero dovrebbe chiudersi ragionevolmente con ricavi (compresi quelli relativi alla gestione del parco calciatori) superiori ai 500 milioni.

Analisi di Proiezionidiborsa

Nonostante il balzo odierno, la situazione di breve del titolo non è cambiata. La resistenza in area 54.18€, infatti, continua a tenere e se non dovesse cedere potremmo assistere a un ritracciamento fino in area 50.77€. Questo supporto rappresenta lo spartiacque tra l’inversione ribassista e il punto di ripartenza del rialzo. Qualora la resistenza in area 54.18€ dovesse essere rotta al rialzo le quotazioni punterebbero al III° obiettivo naturale in area 57.56€.

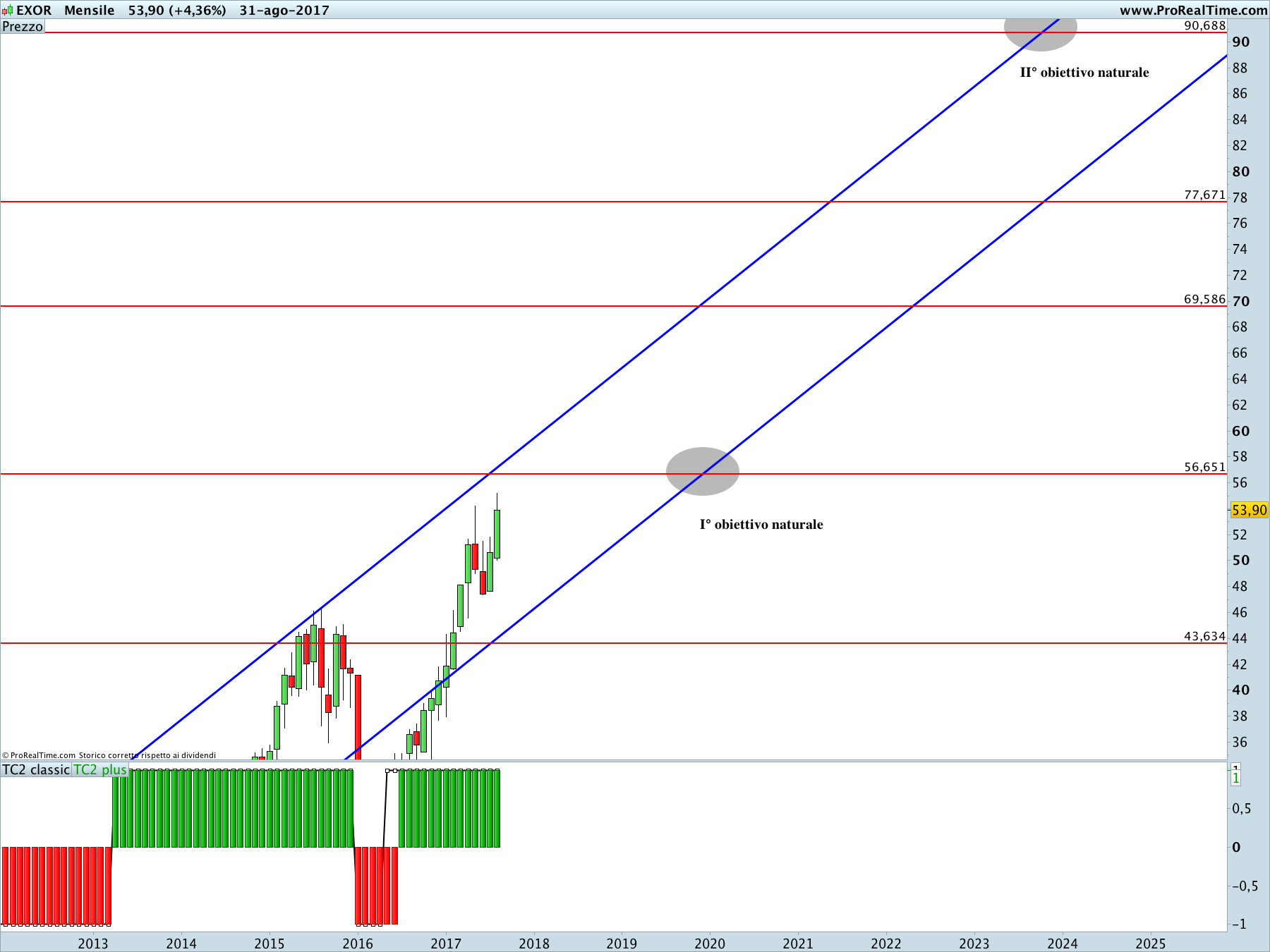

Nel lungo periodo le quotazioni si trovano ad affrontare l’importantissima resistenza in area 56.65€ (I° obiettivo naturale). La sua rottura aprirebbe le porte a un rialzo fino al II° obiettivo naturale in area 90.7€. Ci sono, quindi, le potenzialità per un (quasi)raddoppio delle quotazioni.